A European Travel Comission (ETC) divulgou o seu relatório trimestral sobre o Turismo na Europa no 4.º trimestre de 2024. A presente edição do European Tourism Trends & Prospects continua a acompanhar a evolução do sector das viagens e turismo num quadro pós-covid-19.

O nível de recuperação é verdadeiramente surpreendente, dado que se verifica numa conjuntura internacional pouco favorável, fortemente marcada por uma situação de instabilidade política internacional e de contínua pressão sobre os orçamentos familiares, com alta generalizada dos preços, incluindo os relacionados com serviços turísticos, designadamente os custos associados às viagens aéreas e aos custos de alojamento

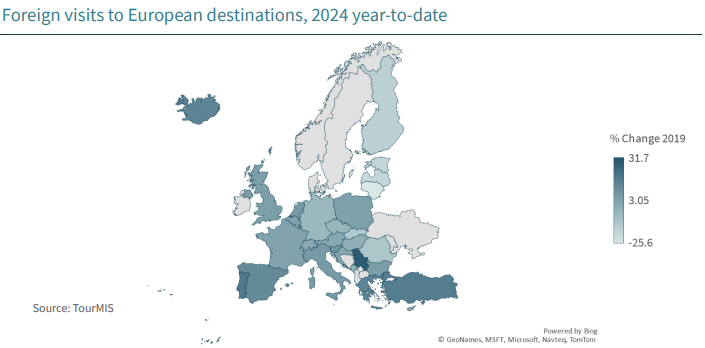

Apesar disso, prevê-se que os ventos adversos enfrentados em 2024 se mantenham em 2025, exigindo planeamento estratégico, adaptação e inovação no setor nos próximos anos. A procura de viagens na Europa continuou a sua trajetória de crescimento no último trimestre do ano, com as chegadas internacionais a aumentar 6% relativamente a 2019.

Embora o desempenho das viagens na região se mantenha forte, os consumidores parecem priorizar destinos que ofereçam uma boa relação qualidade/preço ou optam por estadias mais curtas, devido aos elevados custos das viagens, causados pela elevada inflação dos serviços. As condições meteorológicas adversas também prejudicaram os principais centros turísticos, durante este período de tempo, impactando negativamente sobre a recuperação em vários destinos, no último trimestre do ano.

Prevê-se que o número total de chegadas de turistas internacionais à Europa no final de 2024 tenha aumentado cerca de 2% em comparação com o registado em 2019, impulsionado principalmente pelas viagens de curta e média distância. No entanto, as viagens de longa distância para a Europa continuam com a recuperação mais demorada e prevê-se que se tenham mantido 5% abaixo do verificado 2019, em grande parte devido à lenta recuperação da Ásia-Pacífico, especialmente da China. Perspetivando o futuro próximo, prevê-se que 2025 seja um ano de grande incerteza devido às atuais tensões geopolíticas, aos desafios económicos e à rápida evolução do comportamento dos consumidores em relação às viagens.

No final do ano, vários destinos do Sul da Europa/Mediterrâneo, incluindo a Sérvia, Portugal, Grécia e Montenegro, apresentaram um ritmo de crescimento mais modesto nas chegadas após um forte período de verão. Em termos de chegadas, a Islândia (+14%) destacou-se como o destino turístico de inverno com crescimento mais rápido, com maior atividade solar a atrair visitantes para ver as auroras boreais. O desempenho da Europa Central/Oriental (-7%) manteve-se moderado em comparação com outras sub-regiões. As chegadas de visitantes internacionais permaneceram praticamente inalteradas no quarto trimestre em comparação com o trimestre anterior.

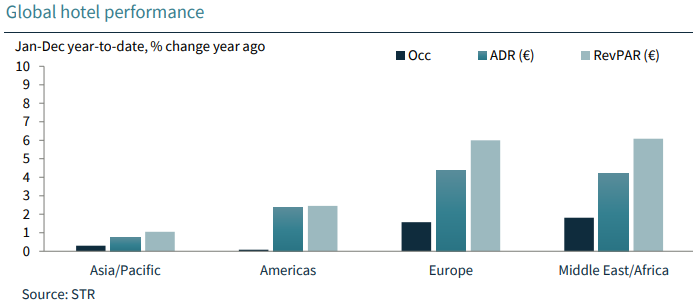

O desempenho hoteleiro da Europa é forte no mercado global, com o crescimento do ADR e do RevPAR a igualar ou superar os melhores desempenhos registados no Médio Oriente e África. O crescimento das taxas de ocupação aumentou em 1,6% em comparação com o trimestre anterior. O crescimento da ADR, no entanto, desceu ligeiramente em comparação com o último trimestre (de 4,6% para 4,4%), refletindo uma mudança no comportamento do consumidor, favorecendo as viagens com foco no valor em comparação com o ano passado. O RevPAR aumentou 6% em relação ao período homólogo de 2023.

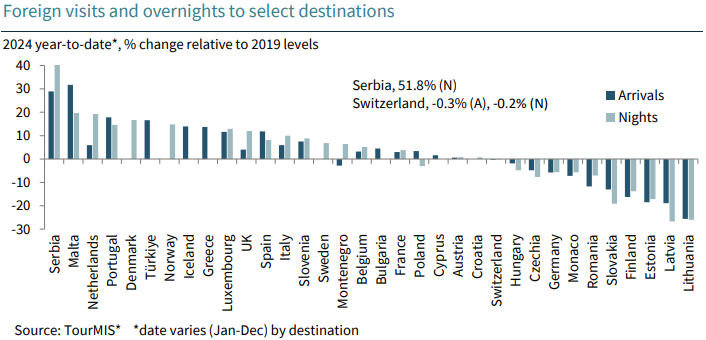

O crescimento das viagens internacionais na Europa continuou no último trimestre de 2024, aumentando a confiança de que a região está firmemente preparada para sair deste longo período de recuperação das viagens. De acordo com os dados mais recentes do TourMIS, as chegadas internacionais na Europa aumentaram 6,3% em relação aos níveis de 2019 e as tarifas diárias na hotelaria estão 5,9% acima, com base nos dados de destinos reportados principalmente entre novembro e dezembro. O crescimento é mais forte, em ambas as métricas, em comparação com o trimestre anterior, sugerindo que as viagens na época intermédia (setembro-outubro) e no período de inverno permaneceram robustas.

A melhoria é também clara face a igual período de 2023, com um forte crescimento anual de 6,7% para as chegadas e de 4,8% para as noites. O crescimento mais rápido das chegadas sugere uma ligeira desaceleração na duração média da estadia a nível geral.

Os destinos do Mediterrâneo tiveram um final de ano mais tranquilo, incluindo Portugal, Sérvia, Grécia e Montenegro, que foi o único destino com uma quebra nas chegadas em relação a 2023, talvez como resultado da ida dos visitantes para outros locais, após um grande fluxo nos últimos dois anos. Foi verificado um crescimento mais modesto nas noites, mas em menor grau, com as noites a permanecerem acima dos níveis de 2019, em 6,4%. Além disso, tanto a Sérvia como a Grécia viram o crescimento das chegadas enfraquecer desde o terceiro trimestre, no entanto, ainda estão consideravelmente acima de 2019, em 28,9% e 13,7%, respetivamente.

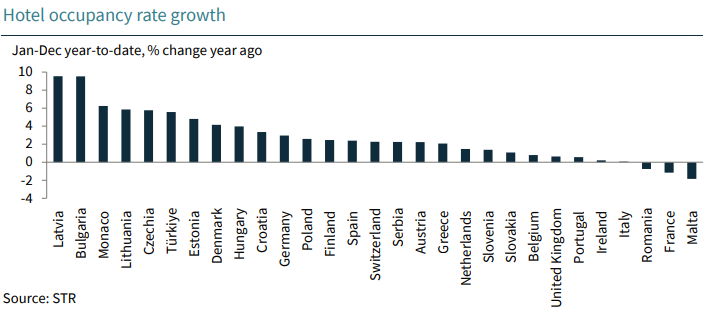

Poucos destinos terminaram o ano com um desempenho de ocupação inferior em 2024, com apenas França, Malta e Roménia a terem um desempenho mais fraco este ano. Os mesmos destinos do trimestre anterior reportam uma queda trimestral do ADR. No entanto, na sua maioria, estas condições melhoraram durante os últimos três meses do ano. O poder de fixação de preços continua a ser limitado devido ao aumento do comportamento de procura de valor por parte dos consumidores, bem como ao regresso aos níveis normais de crescimento da inflação.

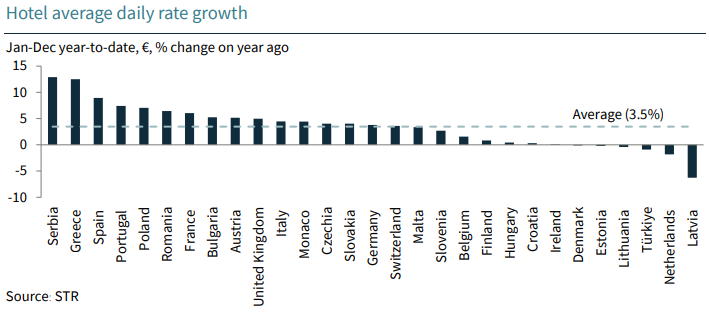

No conjunto do continente, o sul e o Mediterrâneo da Europa alojam os quatro principais destinos em termos de tarifa média diária em comparação com o ano passado (os três principais mercados no último trimestre), incluindo a Sérvia (12,9%), a Grécia (12,5%), a Espanha (8,9%) e Portugal (7,4%). A maioria destes principais mercados registou uma ligeira descida da taxa no terceiro trimestre, no entanto, estas foram relativamente pequenas e apenas a Sérvia reportou um aumento durante este período. Os mercados europeus, em média, desceram de 3,6% para 3,5% face aos 3 meses anteriores.