O relatório trimestral da ETC analisa o desempenho, as tendências e as perspetivas do turismo europeu durante o primeiro semestre de 2026, comparando com o desempenho do período homólogo do ano anterior. De um modo geral, o ano começou bem com um aumento de procura turística na Europa que reforçou o seu papel de maior destino mundial, apesar de um contexto global marcado por riscos climáticos e incertezas económicas e geopolíticas internacionais.

No primeiro semestre de 2026, as chegadas internacionais à Europa aumentaram 5% face a 2025, e as dormidas cresceram 4,8%. Na maior parte dos destinos europeus o gasto médio por visitante também subiu, refletindo a disposição dos consumidores em continuar a viajar mesmo com custos superiores, dando prioridade ao lazer e a descoberta cultural.

O relatório incide sobre quatro áreas fundamentais: Desempenho turístico e económico do primeiro semestre de 2026; Perspetivas para o turismo internacional; Desempenho recente da indústria; Desempenho dos mercados emissores mais relevantes.

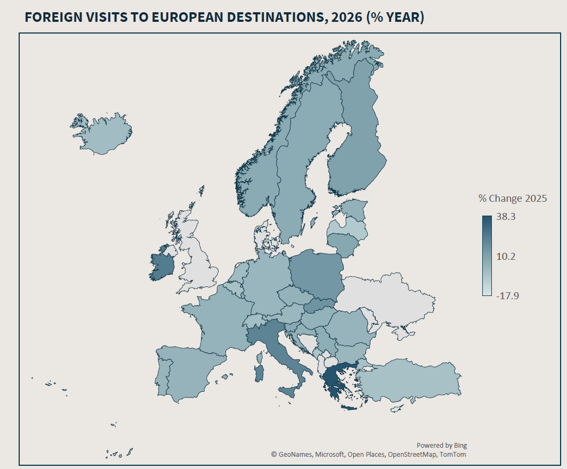

A procura turística europeia encerrou o 1.º semestre de 2026 com um aumento de 5% nas chegadas de turistas internacionais em comparação com igual período do ano anterior. A grande maioria dos destinos europeus registou um crescimento nas chegadas em comparação com 2025. A Grécia (+38%), a Itália (+21%) e Malta (+16%) apresentaram um desempenho forte, sustentado na procura intercontinental.

Os dados do 1.º semestre de 2026 mostram que as chegadas de turistas internacionais à Europa aumentaram 5% em comparação com o mesmo período de 2025. O Norte da Europa foi a sub-região como melhor desempenho comparativamente ao ano anterior, com um aumento de chegadas na ordem dos 10%, contra um aumento de 8,4% das dormidas. Seguiu-se a zona do Mediterrâneo, com um aumento de dormidas ligeiramente superior ao número de chegadas, indicando uma tendência de estadias mais prolongadas. A Polónia liderou o desempenho dos países da europa Central sustentando um aumento da sub-região de 5,2% das chegadas e de 6,9% das dormidas.

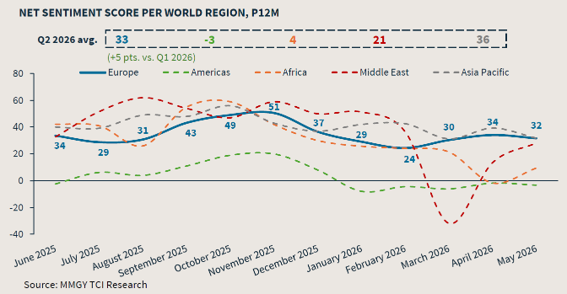

Um outro aspeto analisado foi o sentimento online em relação às viagens pela Europa que se atingiu o máximo de 34 pontos no segundo trimestre de 2026, atingindo uma variação homologa de +5% relativamente ao primeiro trimestre de 2025. Apesar do conflito contínuo no Médio Oriente e da crescente incerteza sobre o seu impacto nos custos globais do combustível de aviação, o otimismo apresentou uma ligeira subida em abril de 2026. As discussões sobre as viagens de comboio, incluindo novas rotas e iniciativas europeias que melhoram o acesso para os jovens viajantes, proporcionaram um contrapeso positivo. O mês de maio trouxe uma ligeira queda, impulsionada em parte por eventos climáticos extremos no início da estação. Ainda assim, a Europa manteve o segundo lugar global em termos de otimismo no segundo trimestre, logo atrás da Ásia-Pacífico.

A procura de transporte aéreo na Europa esteve numa trajetória ascendente no início de 2026, com um forte crescimento da procura, medido em passageiros-quilómetros pagos (RPK), registando um aumento de 7,0% no 1.º trimestre, sendo março o mês com melhor desempenho do trimestre (subida de 8,0%).

O load factor médio no 1.º trimestre de 2026 foi de 79,0%, um aumento de 1,6 pontos percentuais em relação ao 1.º trimestre de 2025. O forte crescimento da procura impulsionou o fator de ocupação em março para 81,3%, em comparação com 78,0% no ano anterior. A interrupção dos serviços e os cancelamentos de voos relacionados com o conflito no Médio Oriente reduziram a capacidade, elevando o load factor. Os impactos contínuos do conflito persistiram em abril, quando a procura diminuiu e o crescimento do RPK se situou em 0,9%.

A disponibilidade da capacidade aérea (número de lugares disponíveis) abrandou acentuadamente em abril, para apenas +0,4%, refletindo os cortes de capacidade das companhias aéreas, numa altura de menor procura. Ainda assim, o load factor subiu para 84,9%, em grande parte em linha com os anos anteriores, uma vez que a redução da capacidade ajudou a compensar o tráfego mais fraco. Estes cortes estão a pressionar as companhias aéreas, que têm de lidar com voos desviados e custos de combustível mais elevados. Se o crescimento da capacidade se mantiver fraco durante a época alta de Verão, é provável que o load factor aumente ainda mais, uma vez que se prevê um crescimento da procura.

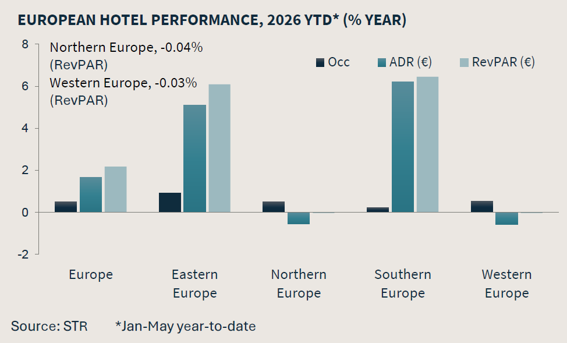

No que respeita ao alojamento, a Europa teve um bom desempenho no início de 2026, com o RevPAR a crescer 2,2%, suportado por uma subida das taxas de ocupação de 0,5% e do ADR em 1,7%. Os maiores ganhos registaram-se nos países do sul da Europa, com ganhos relevantes de RevPAR e ADR na ordem dos 6%, baseados numa forte procura intracontinental e contando também com o efeito dos Jogos Olímpicos de Inverno. Já os ganhos verificados na Europa Ocidental e de Leste basearam-se em procura de categorias de alojamento mais económico.

A oferta de imóveis para arrendamento de curta duração (alojamento local) na Europa atingiu 5,4 milhões de unidades em maio de 2026, um aumento de 3,0% face ao ano anterior. A oferta deste tipo de alojamento na Europa expandiu-se tanto em abril (+2,2% face ao ano anterior) como em maio de 2026 (+3,0% face ao ano anterior). A média diária bruta em toda a Europa subiu, em média, 13,3% em termos homólogos, entre abril e maio, com os preços mensais a registarem +12,0% em termos homólogos em abril e +14,5% em termos homólogos em maio. Em ambos os meses, os aumentos da tarifa média diária superaram o crescimento da oferta, com ambas as métricas a apresentarem uma variação positiva face ao ano anterior.

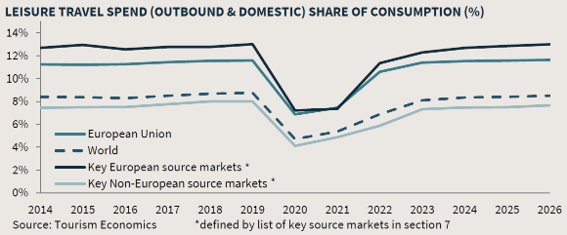

No ponto de partida para a época de verão de 2026 o cenário não deixa de ser otimista para o desempenho da atividade turística. Prevê-se que as viagens de lazer continuem a ser uma prioridade para os consumidores antes do período de verão (julho a agosto), apesar da contínua incerteza económica e das constantes pressões sobre a acessibilidade. Nos principais mercados emissores europeus, prevê-se que os gastos com viagens de lazer se mantenham estáveis em 13,0% do total dos gastos dos consumidores em 2026, muito acima da média global de 8,5%. Nos principais mercados emissores não europeus, prevê-se que a quota aumente ligeiramente para 7,7%, face aos 7,5% de 2025.

Estas previsões evidenciam que os consumidores ainda priorizam as experiências de viagem, mas que estão a tornar-se mais seletivos sobre onde e como gastam o seu dinheiro. Como resultado, os destinos que se alinham mais estreitamente com os orçamentos e preferências dos viajantes estarão provavelmente em melhor posição para atrair procura nos próximos meses.

Os viajantes europeus irão preferir cada vez mais destinos de proximidade. É provável que os destinos europeus continuem a beneficiar do forte fluxo de viagens intraeuropeias. Para muitos viajantes, os destinos mais próximos de casa são mais familiares, mais fáceis de alcançar e oferecem maior flexibilidade. Podem também oferecer uma melhor relação custo-benefício, uma vez que as considerações de custo se tornam cada vez mais importantes.

Os viajantes europeus estão a demonstrar uma crescente sensibilidade aos preços. No mais recente inquérito do Travel Industry Monitor, 48% dos inquiridos europeus identificaram a acessibilidade e a relação custo-benefício como uma oportunidade fundamental para a Europa no segundo trimestre, um aumento face aos 32% do primeiro trimestre.

Os destinos do Sul e do Mediterrâneo estão bem posicionados para captar a procura de viagens de lazer intraeuropeias. O mais recente barómetro da ETC indica que o interesse pelo Sul e pelo Mediterrâneo da Europa entre junho e novembro subiu para 61% (+4%), reforçando ainda mais o forte apelo da região.

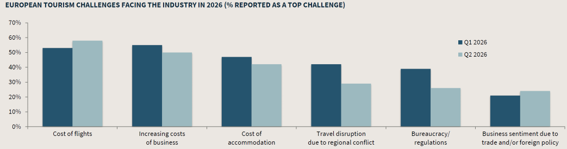

Os resultados do Travel Industry Monitor do segundo trimestre de 2026 mostram que o custo dos bilhetes de avião se tornou a principal preocupação dos especialistas do setor, uma vez que as perturbações nas cadeias de abastecimento no Estreito de Ormuz continuam a pressionar os preços da energia e do combustível de aviação. Isto aumentou ainda mais a pressão sobre as tarifas aéreas e a capacidade de voos na Europa.

As perturbações nas viagens relacionadas com o conflito no Médio Oriente continuam a ser um grande desafio, mas o sentimento europeu é menos negativo do que o sentimento global.

Embora menos inquiridos europeus tenham destacado o custo para as empresas fazerem os seus negócios como um desafio fundamental, no 2.º trimestre em comparação com o inquérito do primeiro trimestre, o setor do turismo europeu continua a enfrentar o aumento dos custos de energia, mão-de-obra e fornecimentos. À medida que as empresas passam estes custos mais elevados para os consumidores, isso fará aumentar os preços, pressionando tanto as famílias como as empresas este ano.