O relatório trimestral da European Travel Commission (ETC) analisa o desempenho, as tendências e as perspetivas do turismo europeu durante o ano de 2025 e o primeiro trimestre de 2026. De um modo geral, o ano começou bem com um aumento de procura turística na Europa que reforçou o seu papel de maior destino mundial, apesar de um contexto global marcado por riscos climáticos e incertezas económicas e geopolíticas internacionais.

Em 2025, as chegadas internacionais à Europa aumentaram 3,5% face a 2024, e as dormidas cresceram 3,3%. Na maior parte dos destinos europeus o gasto médio por visitante também subiu, refletindo a disposição dos consumidores em continuar a viajar mesmo com custos superiores, dando prioridade ao lazer e a descoberta cultural.

O relatório incide sobre quatro áreas fundamentais: Desempenho turístico e económico de 2025 e primeiro trimestre de 2026; Perspetivas para o turismo internacional; Desempenho recente da indústria; Desempenho dos mercados emissores mais relevantes.

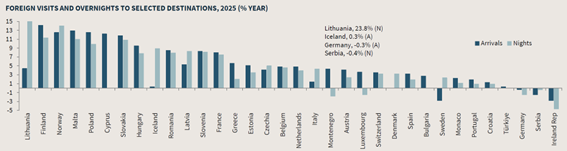

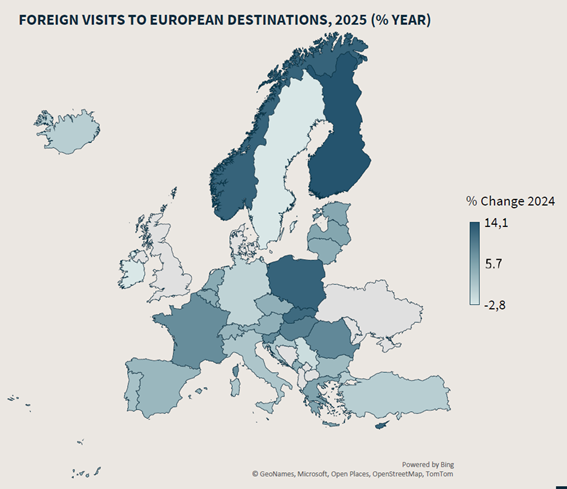

A procura turística europeia encerrou 2025 com um aumento de 3,5% nas chegadas de turistas internacionais em comparação com o ano anterior. Quase 90% dos destinos europeus registaram um crescimento nas chegadas em comparação com 2024. A França (+8%) e a Espanha (+3%) apresentaram um desempenho forte, acompanhado de um aumento dos gastos dos visitantes.

Os dados do 1.º trimestre de 2026 mostram que as chegadas de turistas internacionais à Europa aumentaram 5,6% em comparação com o mesmo período de 2025. A Irlanda (+30%) e a Finlândia (+12%) destacaram-se no norte da Europa. Foram também observados fortes ganhos em destinos de esqui, incluindo Itália (+14%), Áustria (+7%), França (+5%) e Suíça (+3%), todos apresentando um crescimento constante. A Itália recebeu um impulso adicional dos Jogos Olímpicos de Inverno de Milão-Cortina 2026.

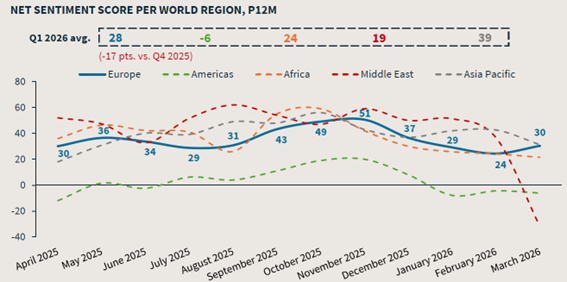

Um outro aspeto analisado foi o sentimento online em relação às viagens pela Europa que se situou nos 28 pontos no 1.º trimestre de 2026, uma queda de 17 pontos em relação ao 4.º trimestre de 2025. Esta queda a partir de dezembro de 2025 estendeu-se até janeiro, impulsionada por várias notícias negativas ligadas a incidentes durante as celebrações de Ano Novo. Em fevereiro, o sentimento foi ainda mais impactado pela controvérsia em torno dos Jogos Olímpicos de Inverno em Itália, bem como pela escalada do conflito no Médio Oriente e pelas consequentes interrupções nas viagens, que deixaram muitos europeus retidos e continuam a afetar as viagens de longa distância que dependem de rotas regionais.

A procura de viagens na Europa encerrou 2025 em alta, com o indicador passageiro-quilómetros pagos (RPK) a subir 7,4% no quarto trimestre, o trimestre com melhor desempenho do ano. Os dados do início de 2026 mostram que o ritmo de crescimento continua, com a procura de viagens a crescer 6,8% e 5,6% em janeiro e fevereiro, respetivamente, face aos mesmos meses de 2025.

O Load-factor teve uma média de 83,9% em 2025 (em linha com os 83,8% de 2024), atingindo um ponto máximo de 86,6% em dezembro. De acordo com as tendências sazonais, as taxas de ocupação diminuíram no início de 2026. Fevereiro registou uma taxa de ocupação de 76%, 0,8 pontos percentuais acima de fevereiro de 2025. Embora a taxa de ocupação tenha aumentado este ano, continua abaixo do pico de 2019 (82,4%) devido ao crescimento da oferta ter superado a procura durante este período.

No que respeita ao alojamento, a Europa teve um forte desempenho no início de 2026, como RevPAR a crescer 2,3%, suportado por uma subida das taxas de ocupação de 0,9% e do ADR em 1,4%. Os segmentos de categoria média e alta registaram um crescimento, reforçando a ideia de que os viajantes continuaram a priorizar estadias com boa relação qualidade-preço e/ou de elevada qualidade fora dos períodos de época alta.

A oferta de imóveis para arrendamento de curta duração (alojamento local) na Europa era de 5,1 milhões de unidades em março de 2026, um aumento de 0,8% face ao ano anterior. Isto representa uma forte desaceleração face aos 5,1% registados em fevereiro, devido à redução sazonal dos anúncios imobiliários e às pressões regulatórias em diversos mercados importantes. Após uma queda de 2,1% face ao ano anterior no quarto trimestre de 2025, a média diária bruta (ADR) do arrendamento de curta duração apresentou uma forte recuperação no primeiro trimestre de 2026, com um aumento de 11,4%, sugerindo que a estabilização do crescimento da oferta poderá estar a suportar preços mais elevados.

A situação de instabilidade que se vive no Médio Oriente tem impactado negativamente os fluxos turísticos à escala global, mas especialmente o tráfego intercontinental, que utiliza os hubs aéreos do ali instalados e que servem de pontos de ligação preferencial entre a Europa e a Ásia e África. Apesar disso, a Europa será a que mais beneficiará com o aumento das viagens regionais, à medida que os turistas adiam ou redirecionam viagens que, de outra forma, seriam para o Médio Oriente e regiões mais a leste. Esta substituição deverá sustentar a procura dentro da Europa ao longo do ano.

Em rigor, a Europa é menos vulnerável do que a África e a Ásia-Pacífico porque cerca de 80% das viagens internacionais são intrarregionais, o que limita a proporção de dormidas em risco. Uma base sólida de procura regional amortece os impactos das interrupções nas viagens de longa distância. Além disso, durante os períodos de instabilidade no Médio Oriente, os viajantes europeus tendem a optar por destinos percebidos como mais seguros e mais distantes do conflito.

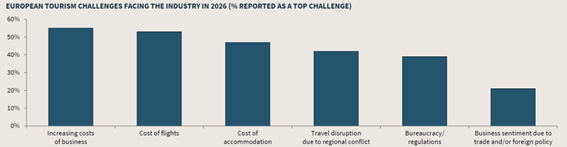

Nota ainda para os mais recentes resultados do inquérito “Travel Industry Monitor” relativo ao primeiro trimestre de 2026 que evidencia que um maior número de profissionais refere os custos dos voos como um desafio fundamental para 2026. Isto está em linha com o aumento dos preços globais da energia em março, após a guerra que envolveu os EUA, Israel e Irão. Os inquiridos esperam que as companhias aéreas transmitam os custos mais elevados para os consumidores.

O aumento dos custos de energia elevará o custo de operação em todo o setor, incluindo o alojamento. Não se espera que os preços atinjam os níveis máximos de 2022, e que continuam elevados em comparação com os padrões históricos, e os consumidores procuram uma maior relação custo-benefício. O recente aumento temporário dos preços agrava a pressão existente sobre os estabelecimentos europeus.

A disrupção e a deslocação de viagens devido a conflitos regionais foram acrescentadas como um novo desafio no inquérito do primeiro trimestre, refletindo o conflito em curso no Médio Oriente. Entre os inquiridos, 42% referiram este como um desafio fundamental; 55% esperam um turismo recetivo mais fraco, contra 16% que esperam uma procura internacional mais forte. A principal fonte de otimismo é a expectativa de aumento do turismo interno em 34%, com a migração de algumas viagens internacionais para o mercado interno.