O relatório fornece informações sobre as preferências de viagem dos inquiridos, incluindo tipos de destinos e experiências, períodos de férias e principais preocupações relacionadas com as viagens a realizar nos próximos meses.

Os resultados deste 25º momento do inquérito da ETC “Monitoring Sentiment for Domestic and Intra-European Travel” foram obtidos durante a segunda quinzena do mês de maio, no atual contexto marcado por desafios contemporâneos para a indústria das viagens, como os conflitos geopolíticos, com destaque para as guerras do médio oriente, a inflação e a crise climática.

Os pontos em destaque neste momento são:

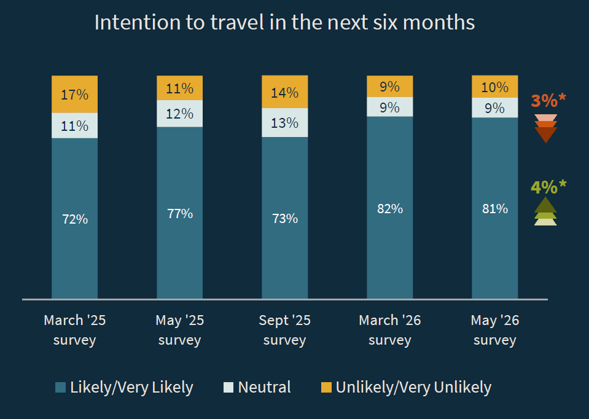

81% dos europeus planeiam viajar na época de verão e outono. É o resultado mais elevado desde 2020, registando um aumento de 4% relativamente a igual período do ano passado;

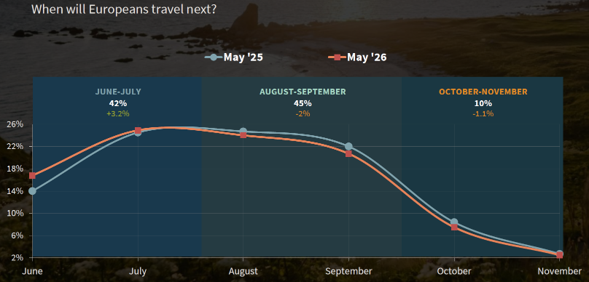

Os meses de julho e agosto são os mais populares entre os viajantes europeus, para o período considerado, embora o mês de junho também apresente um acréscimo de 3% nas intenções de viagem;

As viagens intra-europeias continuam a prevalecer com 64% das intenções, ao mesmo tempo que 26% tencionam viajar dentro dos respetivos destinos domésticos;

Mais de metade dos europeus (52%) planeiam visitar apenas um único destino, ao mesmo tempo que a intenção de visitar múltiplos destinos, enquanto outros 42% pretendem visitar vários destinos dentro do mesmo país;

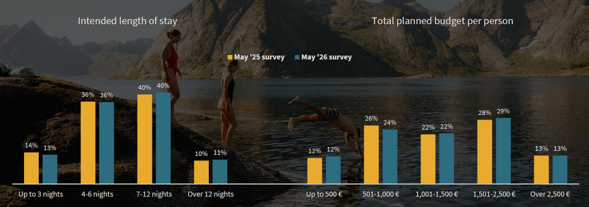

As viagens de verão são relativamente longas, com 40% dos europeus a planearem viajar por um período entre 7 e 12 noites, com orçamentos disponível entre 1500,00€ e 2500,00€.

As motivações de viagem estão em alta, tendo atingido o segundo valor mais elevado desde 2020, tendo aumentado 4% relativamente ao período homólogo de 2025 e descido quase -3% relativamente ao inquérito anterior, que atingia o período de primavera-verão.

Com a chegada do verão, o sol e praia reforça a prevalência nas intenções de viagem (30%, +2% do que no momento anterior), seguido do turismo natureza e de outdoor (15%). Entre os motivos mais destacados para viajar nos próximos 6 meses estão ainda as viagens culturais e os city-breaks (14%) e o bem-estar e o descanso (10%).

Neste período de verão-outono, parece haver uma ligeira predisposição dos europeus para anteciparem o gozo dos seus períodos de férias, com um muito ligeiro aumento nos meses de junho e julho +3,2% face ao ano anterior, contra um ligeiro recuo no restante período com máxima expressão num recuo de -2% nos meses e agosto e setembro.

O assinalável aumento da vontade de viajar, conjugado com algumas restrições económicas tem vindo a procurar novas soluções relativamente aos gastos com viagens. Como resultado, verifica-se um muito ligeiro aumento da duração das viagens, bem como do orçamento disponível para gastar em viagens. As viagens com mais de 7 noites passaram ser a escolha mais popular,51%, tendo aumentado 1%, durante as quais a maioria vai tentar gastar entre 1500€ e 2500€, 51%. Pelo contrário, os que estão disponíveis para gastar menos de 1500€ são este ano -2%.

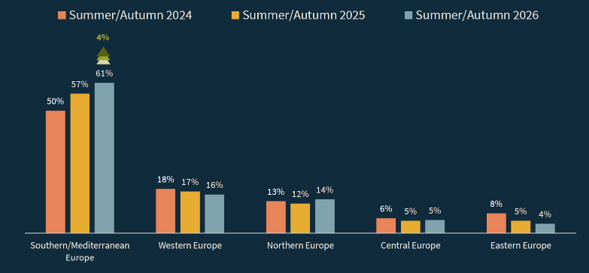

Um aspeto significativo parece incidir sobre a distribuição das intenções de viagem pelas diferentes regiões europeias. Todas as indicações apontam para que a liderança destacada dos países do sul (+11% nos últimos dois anos), seja ainda mais reforçada muito à custa da diminuição de fluxos turísticos em direção à Europa da Leste (-4%) e à Europa Ocidental (-2%).

O prolongamento da difícil conjuntura económica europeia é dominante entre as principais preocupações dos residentes no continente no que se relaciona com a realização das suas próximas viagens. As preocupações relativamente à inflação tenham subiram e lideram com 22%, como a principal preocupação, os custos diretamente associados à realização das viagens constituem a principal preocupação para os europeus que se afirmam prontos para viajar. Já 17% manifesta a sua preocupação com a situação económica e da sua situação financeira. Outros 14% temem o potencial impacto das tensões no médio-oriente. A guerra na Ucrânia e os impactos ao nível da segurança surgem a seguir enquanto motivo de preocupação em relação às viagens (11%). Um terceiro grupo de preocupações contempla aspetos como problemas de serviço devidos à ocorrência de greves ou falta de pessoal (10%),o excesso de procura de determinados destinos (9%), a ocorrência de fenómenos atmosféricos extremos (7%). Apenas 4% referem entre as principais preocupações a pegada ecológica inerente à realização da sua viagem.

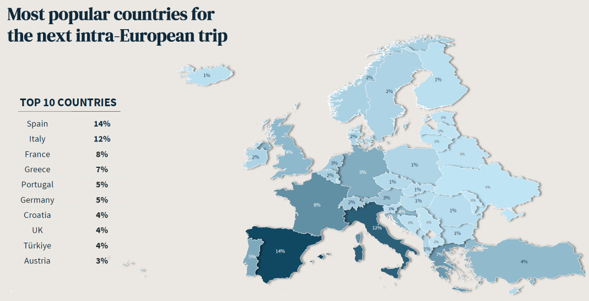

Portugal é o 5º país (juntamente com a Alemanha) que concentra maiores preferências dos viajantes europeus para os próximos meses. O Top-10 de preferências é liderado pelos países do sul da Europa, com a Espanha e a Itália a liderarem as intenções para viajar. Os países do Norte e do Leste da europa concentram as taxas de preferência mais baixas para os próximos meses.

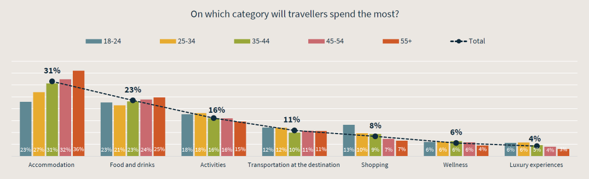

Relativamente à distribuição dos gastos em viagem, por categoria de produtos/serviços as maiores fatias são dirigidas a despesas com alojamento (31%, valor que se mantém constante) e comidas e bebidas (23%). O top-3 de gastos é completado com a rubrica de atividades que desce muito ligeiramente o nível de gastos do inquérito anterior (16%, variação -1%). Ao cruzar as categorias de gastos com as faixas etária, verifica-se a liderança dos + de 55 nas categorias alojamento e alimentação, sendo uma das faixas etárias que menos gasta em todas as outras categorias. Em contraponto, as faixas etárias mais jovens que são as que menos gastam em alojamento em alimentação, são as que apresentam gastos mais elevados em todas as outras categorias, promovendo uma maior dinamização dos negócios locais, contribuído positivamente para o desenvolvimento das economias nos destinos.