O documento faz uma análise circunstancial a nível global e regional de vários indicadores, tais como: RPK – Rendimento por passageiro e por quilómetro; ASK – Capacidade total medida em assentos disponíveis por quilómetro; e Load Factor -% de lugares ocupados.

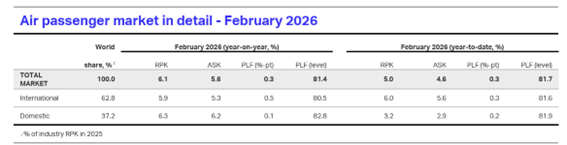

O tráfego global de passageiros cresceu 6,1% em fevereiro face ao período homólogo, registando um aumento superior a dois pontos percentuais face aos 4,0% de janeiro. Esta aceleração reflete, em grande parte, a data do Ano Novo Lunar, que ocorreu em fevereiro deste ano, em vez de janeiro. A capacidade total do setor, medida em assentos-quilómetro disponíveis (ASK), aumentou 5,6% em fevereiro, em comparação com o mesmo período do ano anterior. Como a expansão da capacidade ficou aquém do crescimento da procura, a taxa de ocupação de passageiros subiu 0,3 pontos percentuais, atingindo os 81,4%. Esta foi a maior taxa de ocupação de passageiros alguma vez registada para o mês de fevereiro.

Tanto o mercado de passageiros internacional como o doméstico apresentaram resultados sólidos em fevereiro. O tráfego doméstico foi particularmente robusto, com um aumento de 6,3% face ao ano anterior, seis pontos percentuais acima do aumento de 0,3% registado em janeiro. O mercado doméstico contribuiu com aproximadamente 40% do crescimento líquido anual do tráfego total de passageiros no mês. A capacidade doméstica aumentou a um ritmo semelhante, com um aumento de 6,2% face ao ano anterior. A taxa de ocupação doméstica subiu 0,1 pontos percentuais, para 82,8%, o nível mais elevado alguma vez registado para fevereiro no segmento doméstico.

O tráfego internacional de passageiros cresceu 5,9% face ao ano anterior em fevereiro, apenas 0,2 pontos percentuais abaixo da expansão de 6,1% verificada em janeiro. As rotas internacionais foram responsáveis por 60% do ganho líquido anual no tráfego total de passageiros. A capacidade nestas rotas aumentou 5,3% face ao ano anterior e, com a procura a superar ligeiramente a oferta, a taxa de ocupação internacional subiu 0,5 pontos percentuais, para 80,5%. Esta foi também a maior taxa de ocupação de fevereiro já registada para o segmento internacional.

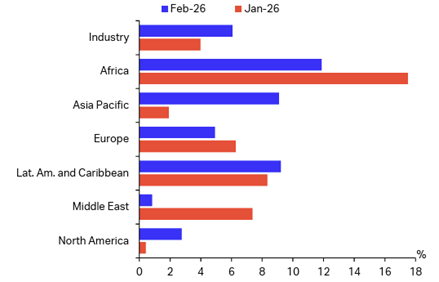

O tráfego de passageiros apresentou um desempenho marcado por variações significativas de desempenho a nível regional, em fevereiro. Metade das regiões registou um crescimento anual mais rápido em comparação com janeiro de 2026, enquanto as restantes apresentaram uma moderação no ritmo de crescimento. As companhias aéreas africanas continuaram a liderar o crescimento da procura de passageiros, enquanto as companhias aéreas do Médio Oriente registaram a expansão mais lenta. As companhias aéreas europeias registaram um aumento de 4,9% no tráfego de passageiros em comparação com o período homólogo, impulsionado por um aumento de 5,0% na procura internacional. As companhias aéreas da região foram as segundas maiores contribuintes para o crescimento global de passageiros em fevereiro, representando quase 20% do aumento líquido do RPK global.

Com uma expansão de 6,1% no RPK, fevereiro foi um mês forte, demonstrando que os fundamentos para o crescimento da procura estiveram presentes para um ano positivo. No entanto, desconhecendo a duração e a intensidade da guerra no Médio Oriente, é impossível quantificar o impacto total que terá nas perspetivas das companhias aéreas. Contudo, algumas evidências são já claras. Com o aumento acentuado dos custos do combustível, com a capacidade limitada e as margens reduzidas, os preços das viagens aéreas já estão a subir. A alocação de capacidade também está a ser ajustada, principalmente para o tráfego de, para ou através do Médio Oriente, ou em áreas onde o fornecimento de combustível é um problema. O crescimento da capacidade previsto para março diminuiu para 3,3%, face às previsões anteriores de mais de 5%.