Este relatório pretende fazer uma análise aprofundada do setor de hostels em Portugal entre 2022 e 2025, incluindo uma comparação detalhada dos 15 concelhos mais relevantes. São analisadas dinâmicas temporais, quantitativas e territoriais, com enfoque na concentração turística e nas diferenças regionais.

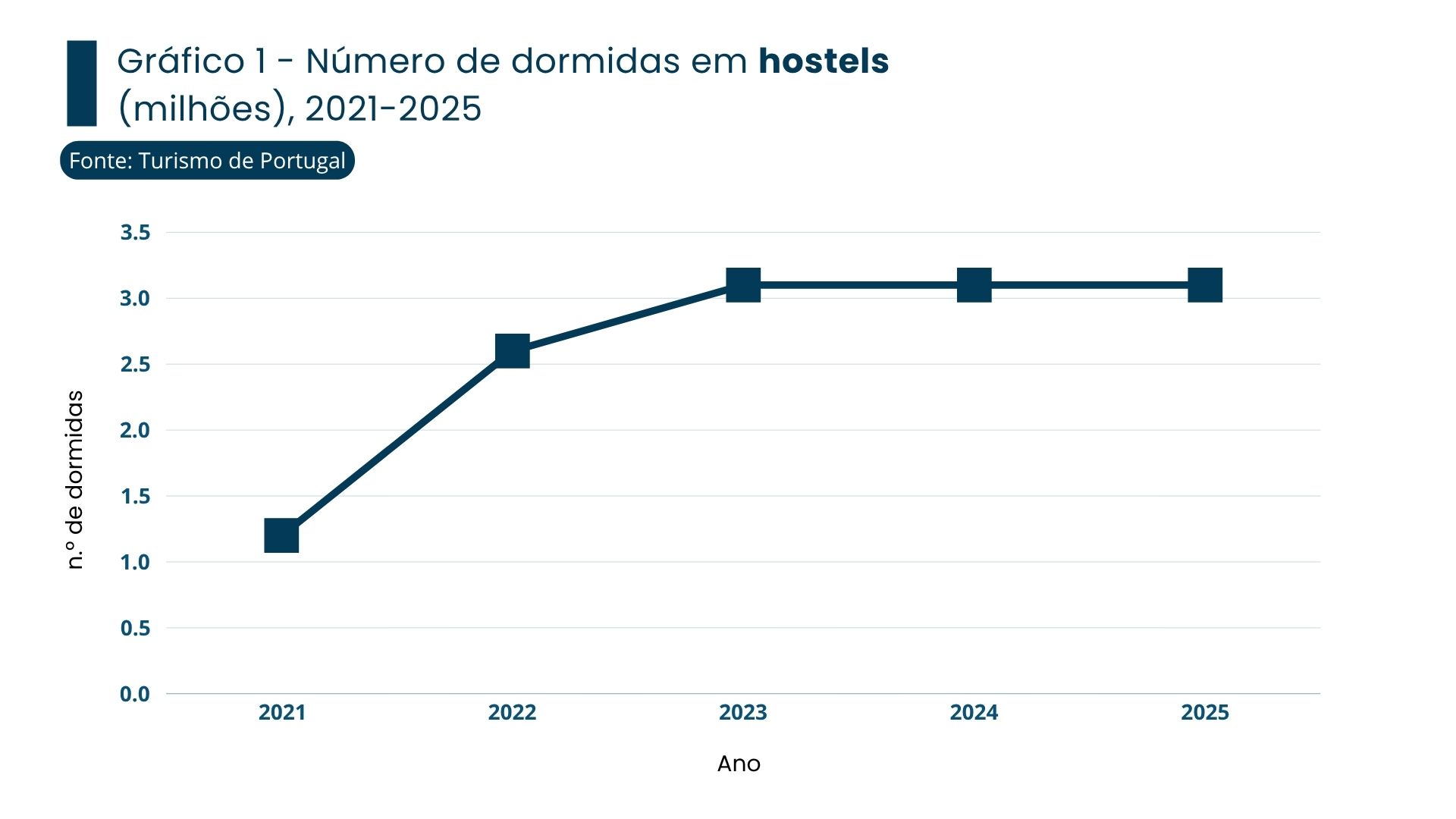

Entre 2022 e 2025, o setor passou por três fases: recuperação (2022), crescimento (2023–2024) e estabilização (2025). A procura aumentou significativamente após a pandemia, seguida de uma desaceleração recente. As dormidas cresceram de cerca de 2,7 milhões em 2022 para mais de 3,1 milhões em 2024, estabilizando em 2025. A estada média diminuiu, refletindo a crescente importância das estadias de curta duração.

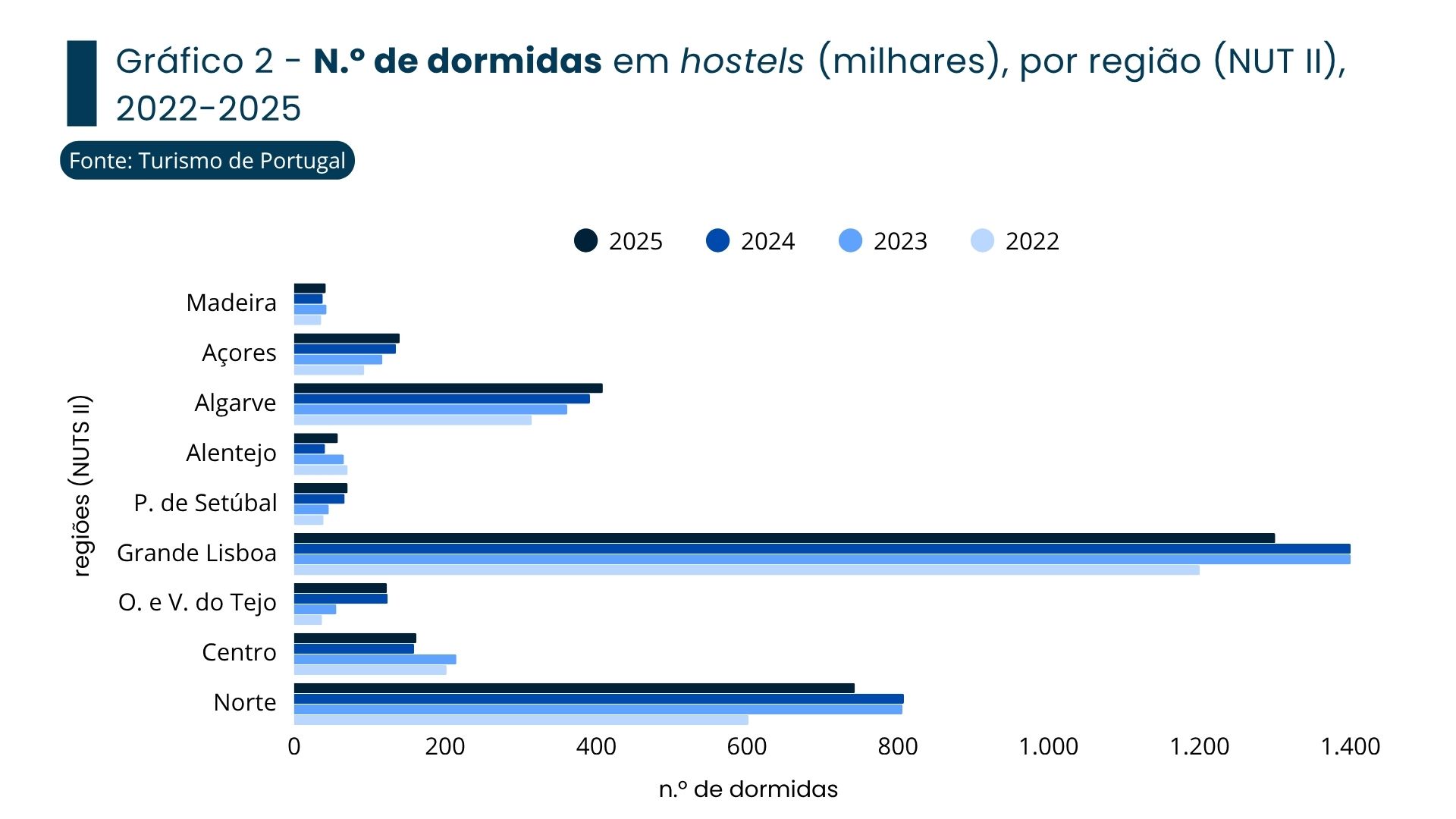

Lisboa e Porto destacam-se claramente como os principais polos turísticos, concentrando a maior parte das dormidas. O Algarve apresenta elevada intensidade turística, enquanto os restantes concelhos mostram relevância regional ou crescimento emergente.

Comparação por datas (2022–2025)

2022: Forte concentração em Lisboa e Porto. Este ano marca o ponto de recuperação pós-pandemia, sendo essencial para interpretar a evolução posterior: dormidas: 2,6 milhões; crescimento: +118% vs 2021; oferta: 435 hostels e pouco mais de 18.000 camas; concentração geográfica em Lisboa e Porto que representavam cercade 55% da procura.

Marcas de 2022: Forte efeito “rebound” (recuperação abrupta); reforço do peso dos destinos urbanos, sobretudo Lisboa.

2023 e 2024: Expansão para Algarve e Ilhas e consolidação dos destinos secundários. Nestes dois anos os dados disponíveis demonstram um forte impulso tanto do lado da oferta como da procura, num quadro de grande aceleração de toda a atividade turística. Variação acumulada (2023 e 2024) dos principais indicadores dos hostels: oferta de estabelecimentos, +20%; oferta de capacidade, + 19%; dormidas, +19%; hóspedes, +17%; proveitos totais, +32%.

Marcas de 2023-2024: Transição de uma situação de recuperação para outra de crescimento sustentado; aumento mais forte das receitas do que da procura, com subida de preços refletindo a valorização do produto. Hostels beneficiaram de aumento de procura de turismo jovem internacional e da procura por soluções de alojamento mais económicas.

2025: Estabilização da procura e oferta e crescimento relativo de cidades médias. Assiste-se a um forte abrandamento tanto do lado da oferta, como da procura, traduzido em reduzidas taxas de crescimento: oferta de estabelecimentos, +1,9%; oferta de capacidade, +6%; dormidas, -2,2%; hóspedes, -1,5%; proveitos totais, -1,5%.

Marcas de 2025: crescimento muito mais moderado, entrando do que se poderá designar por possível fase de maturidade. A queda, ainda que ligeira, nas dormidas superior à dos hóspedes indicia estadias mais curtas e maior rotatividade na ocupação dos alojamentos.

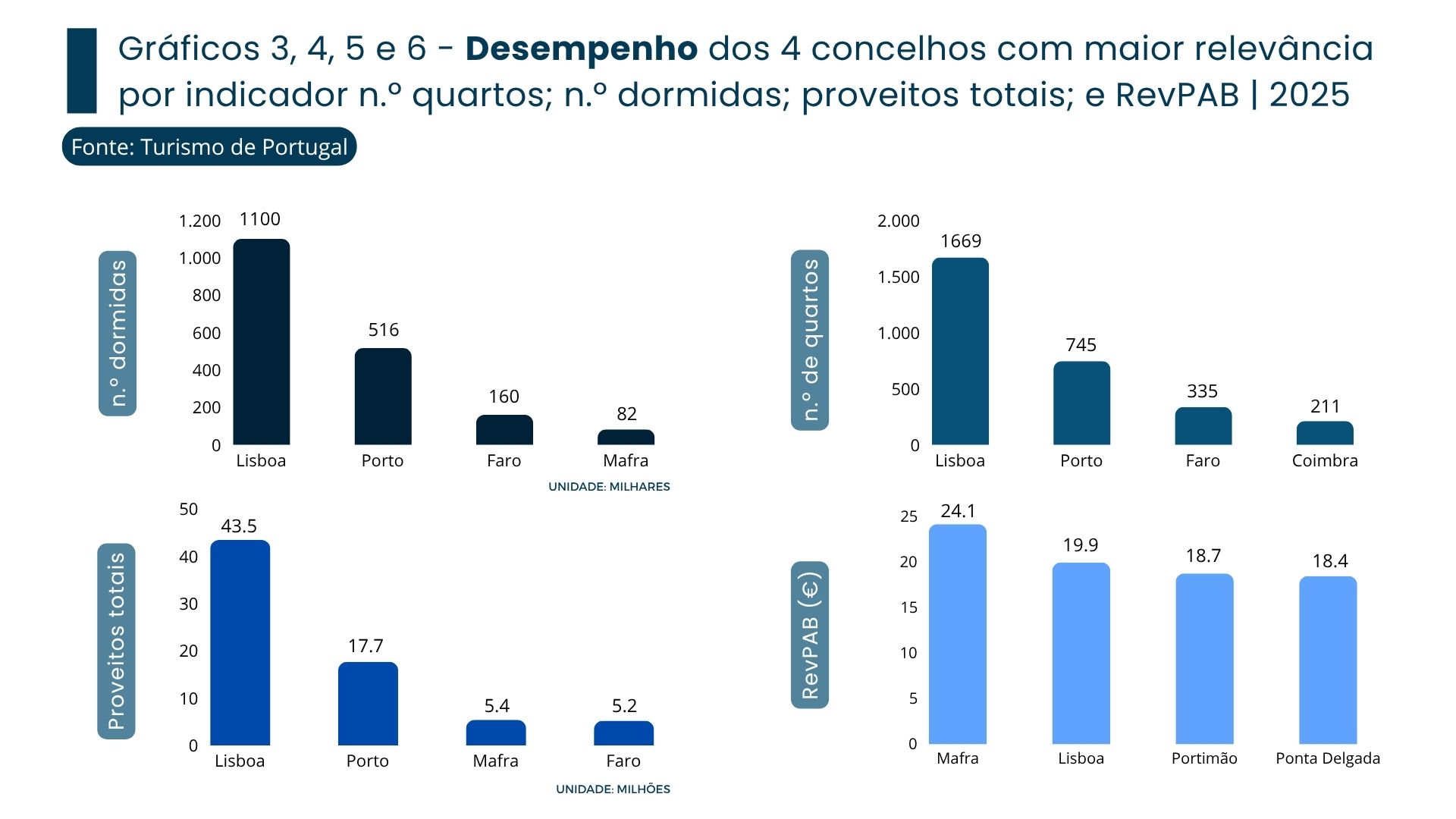

Lisboa destaca-se pela maior oferta e diversidade de procura. O Porto tem registado um forte crescimento nos últimos anos. Albufeira e Loulé lideram em intensidade turística. Nas regiões autónomas, Funchal e Ponta Delgada destacam-se enquanto destinos de referência. Algumas capitais de distrito como Braga, Coimbra e Aveiro evidenciam um crescimento sustentado.

Os 15 concelhos mais relevantes são: Lisboa, Porto, Albufeira, Loulé, Portimão, Lagos, Faro, Cascais, Sintra, Vila Nova de Gaia, Funchal, Ponta Delgada, Braga, Coimbra e Aveiro. Ainda assim estes podem ser divididos em 3 grupos distintos, tendo em conta os diferentes níveis de relevância de oferta e procura. Num primeiro grupo constam os concelhos com maior expressão: Lisboa, Porto, Albufeira, Loulé e Funchal. Num grupo intermédio, de relevância média: Cascais, Lagos, Portimão, Sintra e Vila Nova de Gaia. No último grupo, com menor expressão: Faro, Ponta Delgada, Braga, Coimbra e Aveiro.

Conclusão

Os resultados evidenciam uma elevada concentração geográfica, embora com sinais de progressiva diversificação territorial. A pressão turística exercida nos principais centros urbanos constitui um desafio importante para a sustentabilidade do setor

Observa-se igualmente que o setor apresenta maturidade crescente, com diferenças regionais significativas. Apesar do claro predomínio de Lisboa e Porto, outros concelhos têm vindo a reforçar a sua relevância, sendo a evolução futura fortemente dependente da capacidade de promover uma maior dispersão territorial da procura..

Globalmente, o setor evoluiu de um crescimento quantitativo para um modelo mais maduro e orientado para a criação de valor, com sinais recentes de ajustamento na procura. Entre os principais desafios que se colocam no futuro próximo por destacam-se:

a redução da sazonalidade e da pressão urbana (Lisboa e Porto);;

diagnosticar possíveis mudanças de comportamento dos turistas;

contrariar a tendência para estadias mais curtas;

responder positivamente à maior sensibilidade ao preço.