Introdução

As viagens turísticas encontram-se em recuperação dos níveis historicamente baixos verificados há um ano, isto apesar do quadro de forte incerteza da situação internacional. A situação de guerra no continente europeu, a alta dos preços da energia e as tendências inflacionistas, tenderão, de alguma forma, a repercutir-se negativamente nos gastos das famílias, tanto na hotelaria, como na aviação comercial.

Procura atual de viagens à escala global

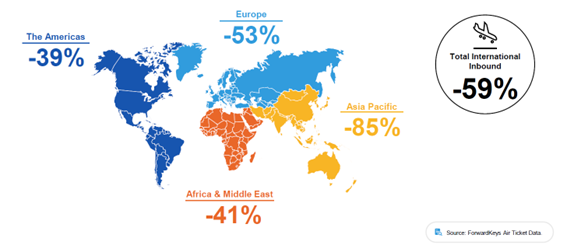

O primeiro trimestre de 2022 revelou uma recuperação das viagens internacionais, fortemente afetadas desde a propagação global da pandemia a partir de março de 2019. Contudo, as chegadas internacionais situaram-se quase 60% abaixo do primeiro trimestre de 2019. Há ainda que notar que a recuperação não se faz por igual em todas as regiões mundiais. Pelo contrário, os níveis de recuperação são muito diferentes, sendo o continente americano o menos afetado e a Ásia-Pacífico, a região como menor recuperação. A Europa ainda registou perdas superiores a 50% (figura 1).

Figura 1 – Chegadas internacionais no 1.º trimestre de 2022, face a 2019

Fonte: ForwardKeys

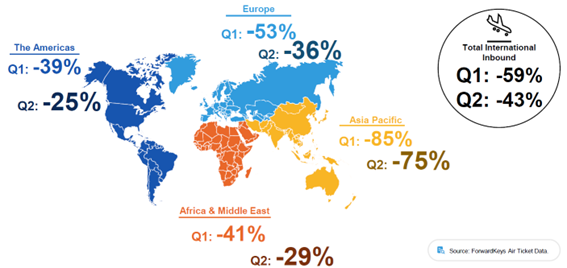

Apesar da recuperação já sentida, as previsões para o futuro imediato são ainda mais animadoras. Na verdade, e segundo as estimativas da ForwarKeys, espera-se uma recuperação adicional de +16% à escala global, mantendo-se as posições relativas das diferentes regiões mundiais entre si. A Europa destaca-se como a região de destino com maior recuperação no segundo trimestre do ano (+17%), enquanto a Ásia-Pacífico, com vários dos seus maiores países ainda sujeitos a fortes restrições às viagens é a região que menos recupera (+10%) (figura 2).

Figura 2 - Chegadas internacionais no 2.º trimestre de 2022, face a 2019

Fonte: ForwardKeys

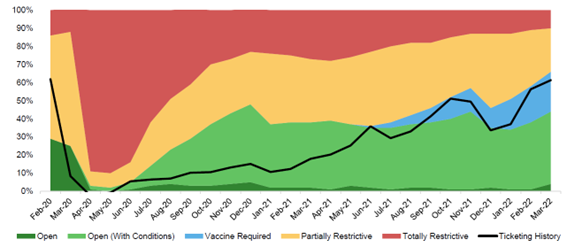

A evolução da pandemia, bem como o seu controlo, designadamente através do processo de vacinação, bem como do aparecimento de novas variantes, foi exigindo diferentes respostas por parte dos governos, no que respeita às restrições às viagens internacionais, muitas vezes sem qualquer coordenação o que aumentava fortemente o grau de incerteza dos viajantes quanto à possibilidade de se poderem deslocar, ou não. Os meses de abril e maio de 2020, em que as fronteiras internacionais estiveram praticamente encerradas marcaram um momento de mínimo histórico na emissão de bilhetes, tendo passado praticamente um ano até que a procura por viagens aéreas tenha voltado a aumentar, para se voltar a aumentar para os níveis atuais próximos dos 60% de bilhetes vendidos face ao mesmo período de 2019 (figura 3).

Figura 3 – Evolução do nível de restrições às viagens internacionais e da emissão de bilhetes de avião face à situação pré-pandémica

Fonte: ForwardKeys

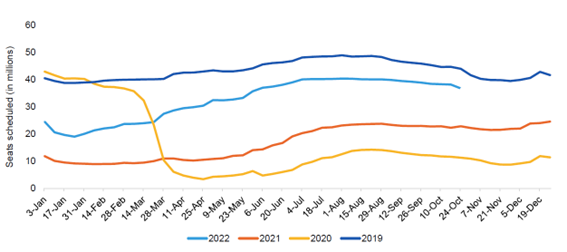

Como resultado de um maior controlo da pandemia, bem como do progressivo levantamento das restrições às viagens já referidos liderados pela América do Norte e pela Europa, o ano de 2022 desde o seu início apresenta uma capacidade aérea muito superior à oferecida no ano anterior. Ao cingir a comparação deste ano com 2019, destaca-se a aproximação progressiva dos valores, especialmente a partir do final do primeiro trimestre, tendo-se ultrapassado o pico das infeções com a variante Omicron (figura 4).

Figura 4 – Evolução da capacidade aérea mundial 2019-2022 (oferta de lugares)

Fonte: ForwardKeys

Para além dos severos impactos nos aspetos quantitativos, a pandemia trouxe igualmente importantes alterações no comportamento dos consumidores, em geral e dos viajantes em particular. Aspetos como a duração das viagens, a predisposição para viajar em grupo, o processo de reserva de viagens e os motivos para a sua realização são alguns dos que mais impactarão o setor pelo menos nos tempos mais próximos.

Segundo o que foi possível apurar até ao momento, verifica-se uma tendência relevante, até pela dimensão da alteração, na diminuição das viagens de curta duração, até 3 noites, que descem de 33% para 24% face a 2019, enquanto as viagens de longa duração, 14 ou mais noites, aumentaram de 18% para 26% no mesmo período. Já no que respeita à dimensão dos grupos verifica-se uma importante diminuição de 17% para 9% nos grupos com seis pessoas ou mais, em detrimento da opção por viajar acompanhado por menos pessoas. As companhias aéreas parecem ter sido as maiores beneficiadas no processo de reserva de viagens, tendo aumentado a sua quota de 31% para 45% as reservas diretas. Entre os principais motivos para a realização de viagens o lazer e a visita a familiares e amigos são os que apresentam maiores ganhos, em detrimento das viagens em grupo e de negócios.

Procura atual de viagens na Europa

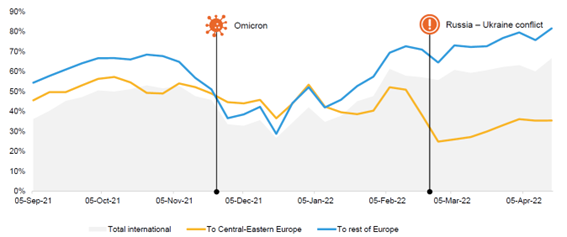

O surgimento da variante Omicron na Europa em meados de novembro de 2021 e do conflito Rússia-Ucrânia no final de fevereiro deste ano foram os principais marcos de referência que condicionaram as viagens no continente europeu nos últimos seis meses. Os reflexos atuais de ambas as situações parecem ser diametralmente opostas, o que se reflete numa subida progressiva da procura de viagens para o continente europeu, dada a forte diminuição de restrições às viagens por motivos de saúde, contrastando com uma forte retração pela procura dos países da Europa Central, inicialmente com o aumento da tensão política e posteriormente com o deflagrar do conflito (figura 5).

Figura 5 – Evolução da emissão de bilhetes para viagens aéreas para destinos europeus, entre setembro 2021 e abril 2022

Fonte: ForwardKeys

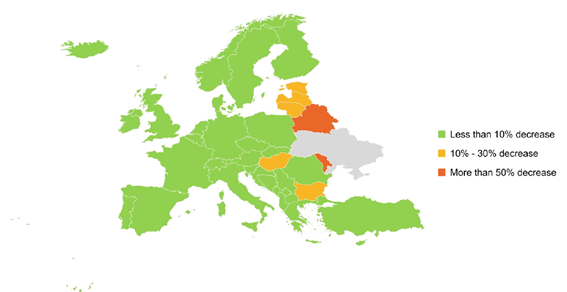

A influência do deflagrar do conflito sobre a procura turística, designadamente sobre os países mais próximos, tal como referida anteriormente, pode ser comprovada na imagem seguinte, que evidencia a variação da emissão de bilhetes para viagens aéreas entre as quatro semanas anteriores ao início do conflito e quatro semanas após o seu começo. Os países bálticos, a Áustria e a Bulgária forma os destinos mais atingidos (figura 6).

Figura 6 – Bilhetes aéreos emitidos para destinos europeus 4 semanas antes e 4 semanas após o início do conflito Rússia - Ucrânia

Fonte: ForwardKeys

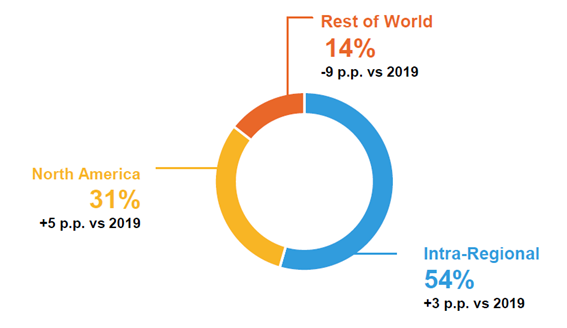

A origem dos viajantes que no momento procuram destinos europeus revela ainda alguma relação com a Covid-19. Isso mesmo, transparece do reforço da procura intraeuropeia face ao que se verificava em 2019 e ao aumento relativo dos viajantes oriundos da América do Norte, em simultâneo com uma redução significativa de turistas vindos de outras regiões mundiais (figura 7).

Figura 7 – Bilhetes emitidos para destinos europeus para o período de junho a setembro de 2022, em 26 de abril, face ao período homólogo de 2019

Fonte: ForwardKeys

Os bilhetes emitidos até ao final de abril para o próximo verão concentram-se em períodos entre as 4 e as 13 noites, embora as reservas para períodos de 14 noites ou mais representem 29% das reservas. As famílias e os casais representam quase 75% da procura, sendo que 63% das reservas têm sido feitas diretamente com as companhias aéreas.

Previsões de evolução da procura de viagens para a Europa no próximo verão

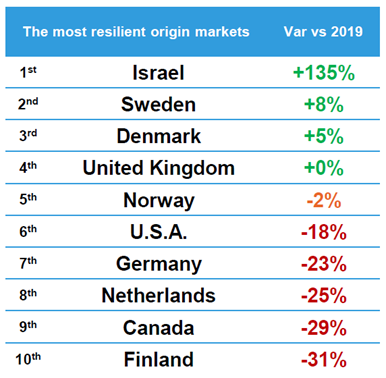

As reservas já realizadas para o próximo verão evidenciam um conjunto de mercados que aparentam uma forte resiliência no que respeita à vontade de viajar e do gozo de períodos de férias. Três mercados apresentam mesmo variações positivas na procura, mesmo quando comparados com igual período de 2019, Israel, que mais do que duplica as reservas, Suécia e Dinamarca. Atente-se no facto de os quatro mercados nórdicos constarem todos no TOP-10 das reservas existentes, o que associado ao elevado poder de compra dos seus habitantes e capacidade financeira para consumos não essenciais, torna estes mercados ainda mais apetecíveis. Os Estados Unidos da América e o Canadá são os únicos mercados não europeus no Top-10 (figura 8).

Figura 8 – Top-10 origem das reservas para destinos europeus para o período de junho a setembro de 2022, em 26 de abril, face ao período homólogo de 2019

Fonte: ForwardKeys

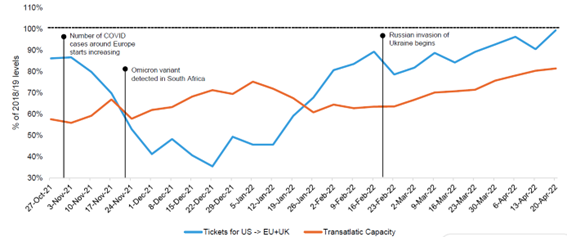

O mercado norte-americano é especialmente importante para a Europa, dado tratar-se habitualmente do seu maior mercado externo. A análise dos últimos seis meses permite relacionar a descida da procura dos norte-americanos durante os meses de novembro e dezembro com a propagação da variante Omicron na Europa a que se seguiu um aumento acelerado da procura, apenas interrompido pelo início do conflito na Ucrânia, mas imediatamente retomado, estando prestes a atingir os níveis registados nas mesmas datas de 2019. Em simultâneo, a capacidade aérea tem vindo a crescer de forma continua desde o final de janeiro, após um período de alguma turbulência (figura 9).

Figura 9 – Bilhetes emitidos e capacidade aérea entre E.U.A. e Europa, entre outubro 2021 e abril 2022

Fonte: ForwardKeys

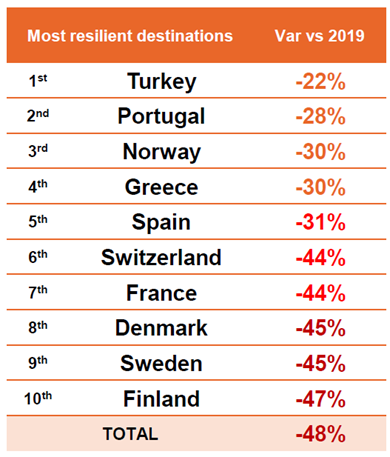

No período de janeiro a abril Portugal foi o segundo destino europeu mais resiliente, considerando a procura verificada em 2019 para o período homólogo, apenas superado pela Turquia. Grécia e Espanha apesar de ocuparem posições mais baixas, apresentam um nível de perdas muito próximas do português. Note-se a existência de um importante diferencial entre o valor médio europeu (-48%) e o de Portugal (-28%) (figura 10).

Figura 10 – Top-10 destinos europeus mais resilientes, janeiro-abril 2022

Fonte: ForwardKeys

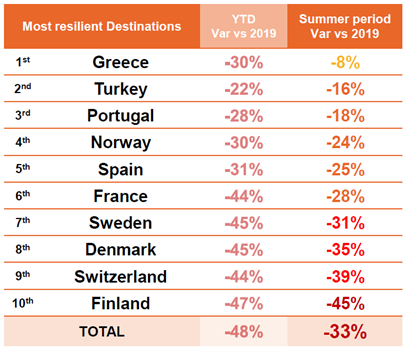

A mesma análise de resiliência, agora aplicada ao próximo verão (junho a setembro), com base nas reservas existentes no final de abril, atribui a liderança à Grécia, com valores já muito próximos dos verificados em 2019, enquanto Turquia (2.º) e Portugal (3.º) descem uma posição. Relativamente às reservas existentes na data homóloga de 2019, Portugal está com -18%, sendo que a Espanha tem -25% e em termos médios os destinos europeus estão a -33% (figura 11).

Figura 11 – Top-10 destinos europeus mais resilientes, verão 2022, com base nas reservas até ao final de abril

Fonte: ForwardKeys

Em conclusão, assume-se que o turismo mundial e com destaque para os destinos europeus está em recuperação dos efeitos devastadores causados pela Covid-19 e que tanto afetaram negativamente o setor do turismo. Entre os destinos europeus a recuperação está a ocorrer a diferentes ritmos, o que se continuará a verificar no próximo verão, com prevalência dos destinos mais associados ao produto sol&mar.

Apresentação

Gravação