No webinar que teve lugar no dia 28 de março, a ETOA, conjuntamente com a ForwardKeys e a Tripadvisor, procuraram transmitir uma visão de largo espectro sobre a evolução próxima do turismo na Europa, designadamente, sobre as tendências atuais nos padrões de pesquisa e reserva, principais destinos e a situação nos principais mercados de origem de longa distância para a Europa. Foram, também, discutidas as previsões antecipadas de chegadas à Europa para o resto do ano.

Destinos

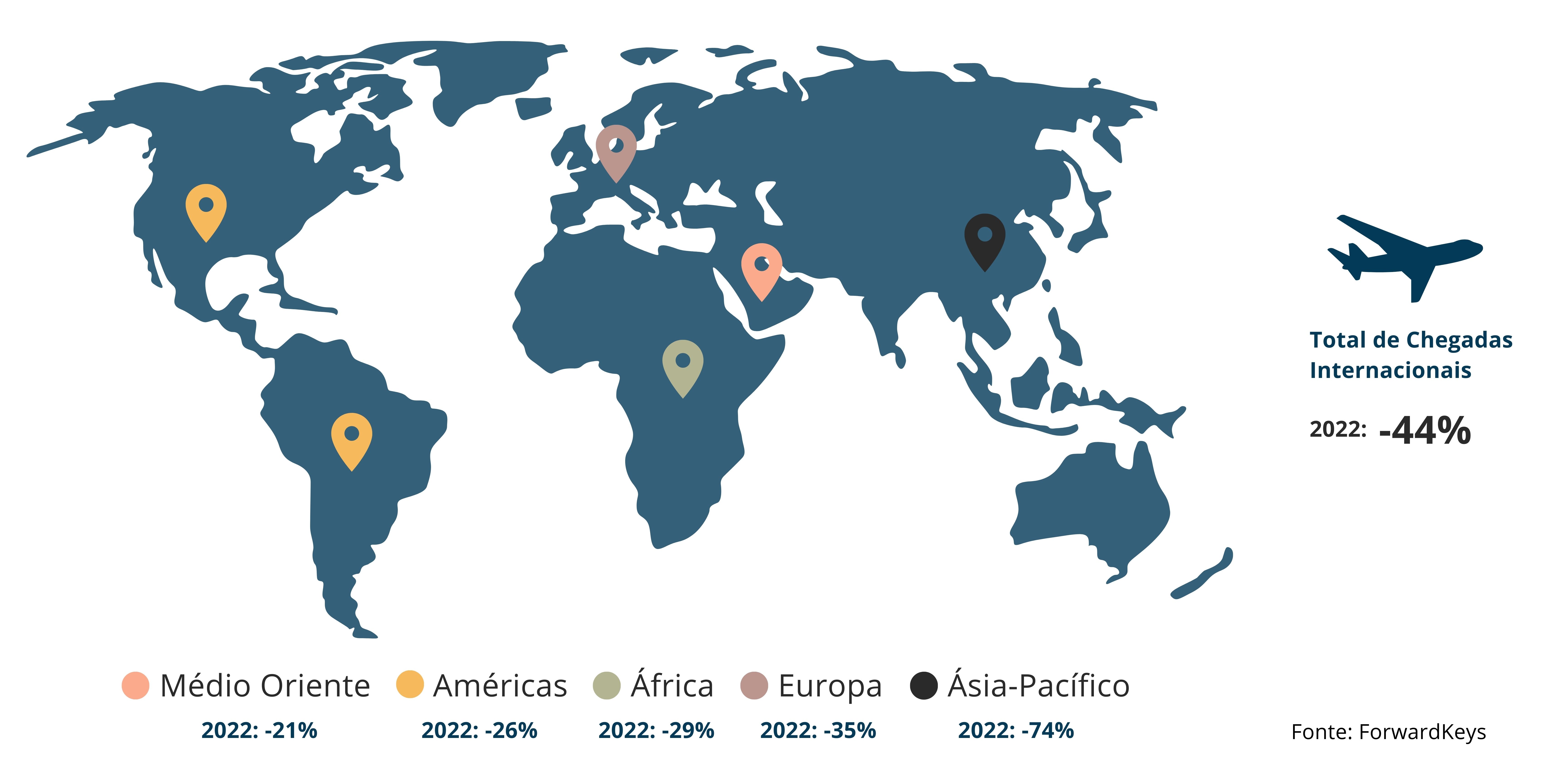

Embora o ano de 2022 possa ser olhado como tendo marcado o início da recuperação do setor numa situação pós-pandémica, os fluxos turísticos internacionais, à escala global, ficaram ainda substancialmente abaixo (-44%) dos registados em 2019. Esta, ainda, relativamente grande severidade das perdas ficou a dever-se em grande parte à subsistência de fortes restrições às viagens internacionais em quase todos os mercados da Ásia-Pacifico. O continente europeu, embora recuperando grande parte das perdas dos anos anteriores, recuperou uma parte substancial, mas muito desigual entre os seus diferentes destinos, com os países do sul a recuperarem mais rapidamente.

Evolução das chegadas internacionais, variação 2022 Vs. 2019

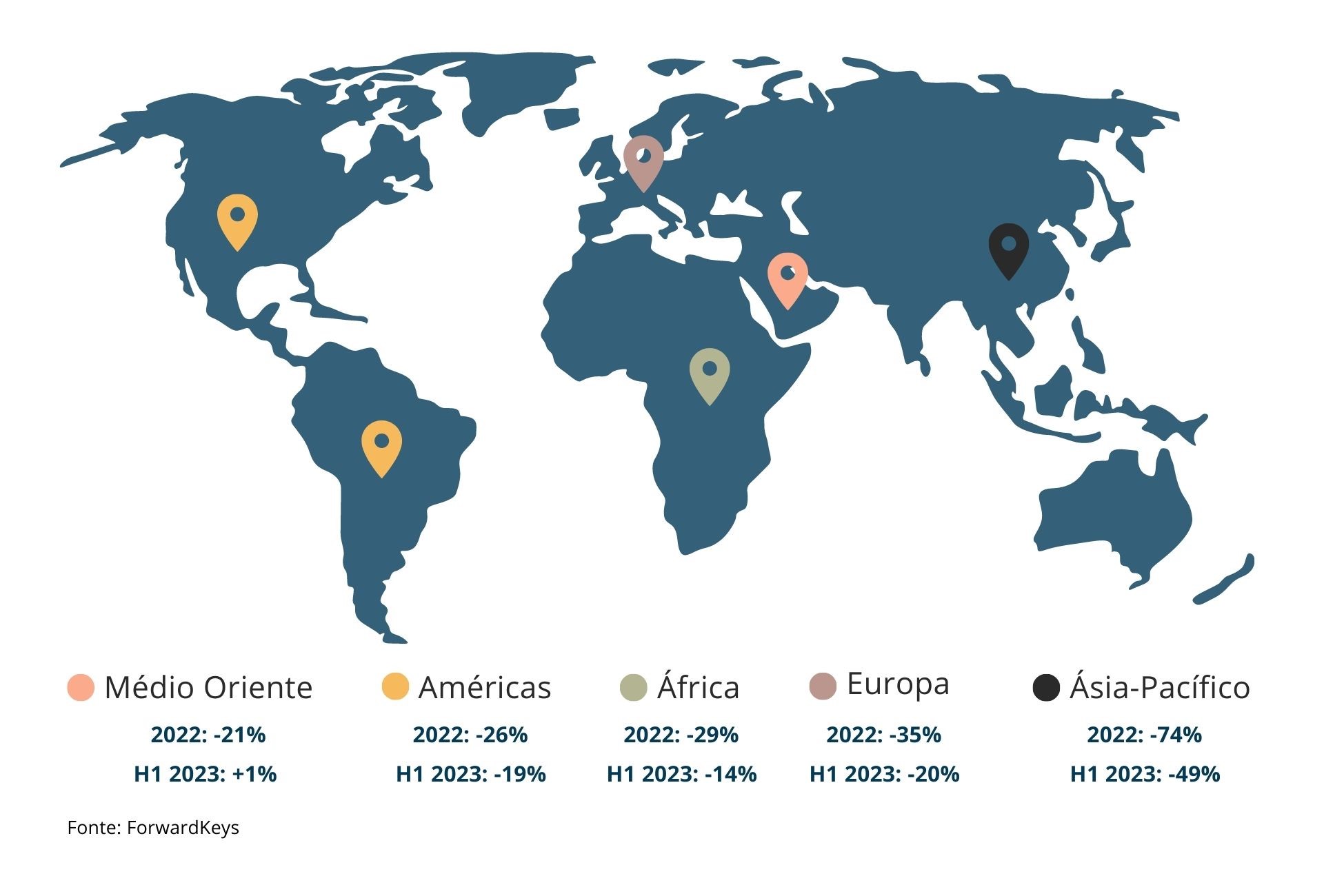

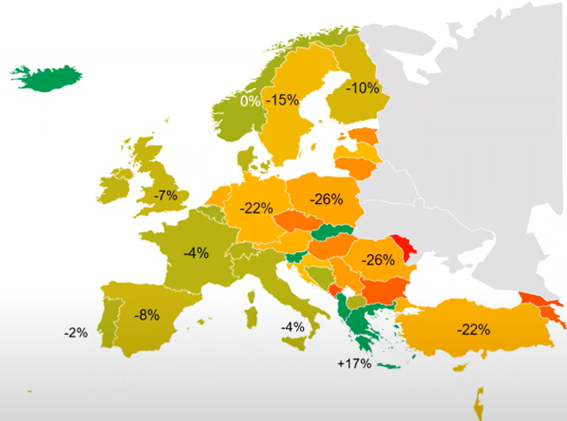

Apesar do difícil contexto internacional, o primeiro semestre de 2023 está a intensificar a recuperação verificada em 2022. Todas as regiões mundiais estão em recuperação, sendo a Ásia-Pacífico a mais atrasada, por ser a que mais tarde levantou as restrições às viagens internacionais e haja ainda um regresso moderado às viagens, principalmente as internacionais. No polo oposto, está o Médio Oriente que já verificará ganhos relativamente ao período homólogo de 2019. A Europa, juntamente com as Américas, ambas em recuperação, apresentam perdas próximas dos 20%.

Evolução das chegadas internacionais previstas para a Europa, 1.º semestre, variação 2023 Vs. 2019

A capacidade de recuperação dos mercados é colocada em evidência num Top-10 de destinos europeus considerados mais resilientes, em que Portugal surge na terceira posição, com ganhos de 5% no primeiro semestre. Apenas os quatro primeiros colocados já apresentam ganhos relativamente ao primeiro semestre de 2019.

TOP10 dos destinos mais resilientes na Europa, 1.º semestre de 2023 Vs. 2019

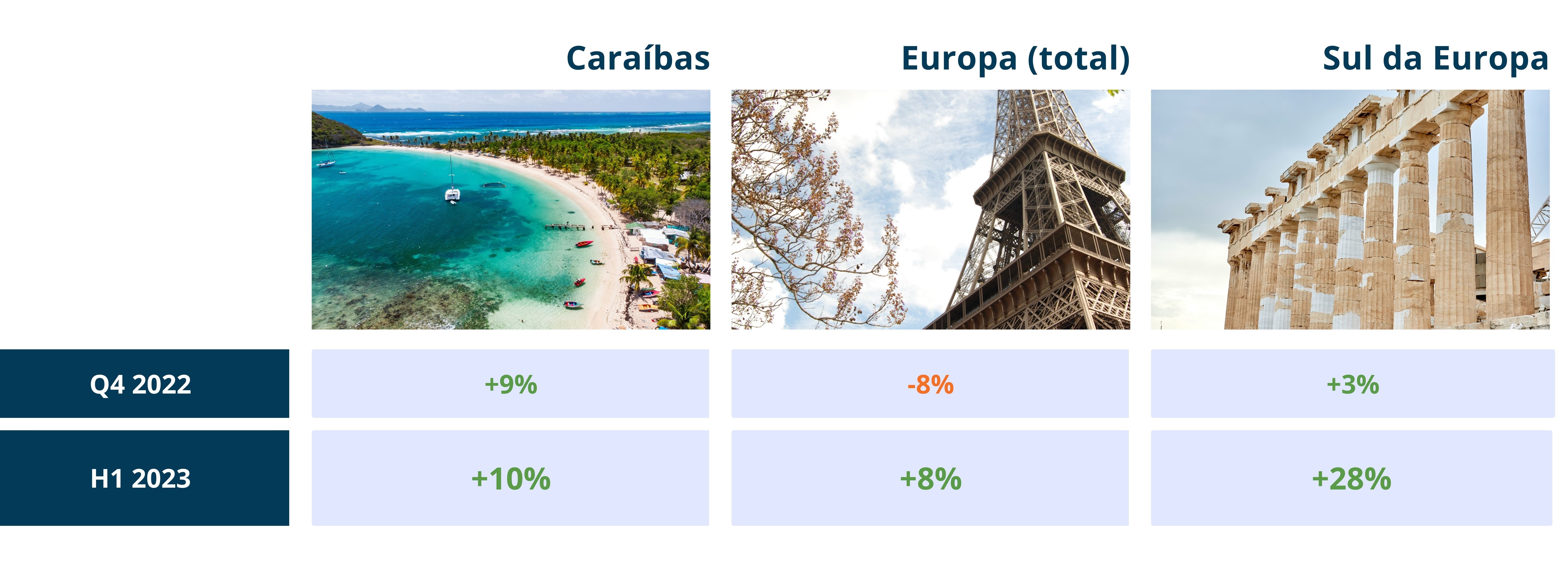

Ainda no que respeita à previsão de fluxos para o primeiro semestre, importa analisar a evolução do mercado norte-americano e a forma como se vem comportando em relação aos seus destinos tradicionais desde último trimestre de 2022. As Caraíbas enquanto destino de proximidade começaram a ter maiores ganhos, mais cedo, mas parecem ter estabilizado no nível de ganhos. Já os mercados europeus, tendo começado a recuperar mais lentamente, aparentam estar em claro reforço desses ganhos, especialmente os destinos do sul da Europa.

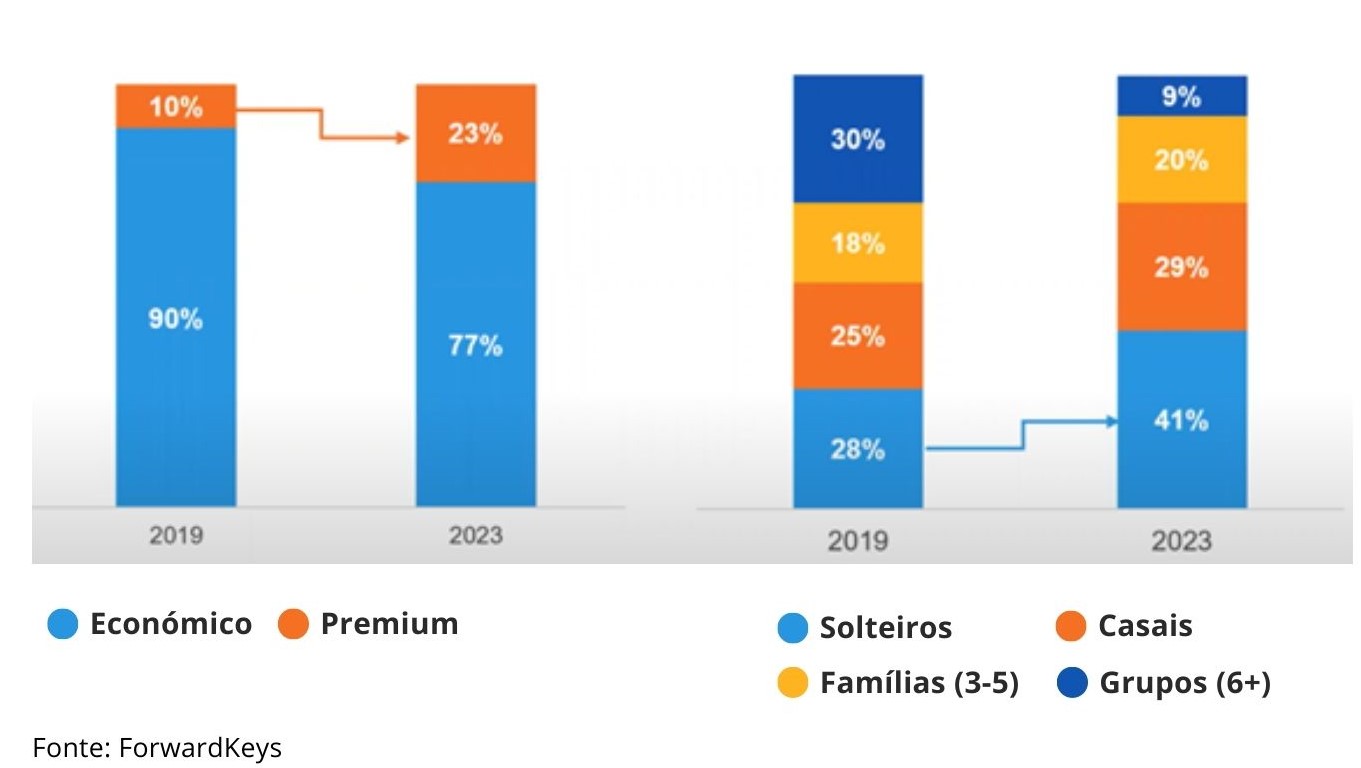

Num momento em que a China reabre as portas ao turismo internacional, importa antecipar eventuais necessidades de dar diferentes respostas, a uma procura que se prevê em alteração. A nível da procura global, a informação mais recente mostra que enquanto os segmentos mais económicos ainda continuam em perda face a 2019 (cerca de -20%), o turismo de luxo já recuperou e apresenta um acréscimo (+4%). Aparentemente, também o mercado chinês segue esta tendência, até de forma mais acentuada. Também na dimensão das reservas se verificam alterações significativas, com um claro aumento de turistas individuais e em casal, embora este último em menor quantidade, em detrimento dos grupos com mais de seis pessoas, que surgem com uma fortíssima redução.

Perfil dos turistas chineses que vêm para a Europa (março-maio 2023 vs 2019)

O detalhe da análise permite verificar que em termos de produtos o sol & praia lidera, com perdas de -8%, seguido do turismo de natureza (-16%) e de shopping (-17%) e finalmente do turismo urbano e de negócios, ambos com -21%.

Este cenário de recuperação do setor do turismo na Europa tem sido possível muito pela vontade de viajar que foi fortemente reprimida durante mais de dois anos de pandemia e de restrições generalizadas às viagens internacionais e às poupanças efetuadas por muitas famílias, que lhes tem permitido realizar maiores gastos nas suas viagens de férias. Contudo, este é um cenário, que deve ser olhado com cautela, dada a situação de instabilidade no cenário político mundial e em especial o prolongamento no tempo da espiral inflacionista que atinge o poder de compra das famílias e a perpetuação da situação de guerra na Ucrânia que afeta o tráfego internacional e pessoas e mercadorias na zona envolvente ao conflito.

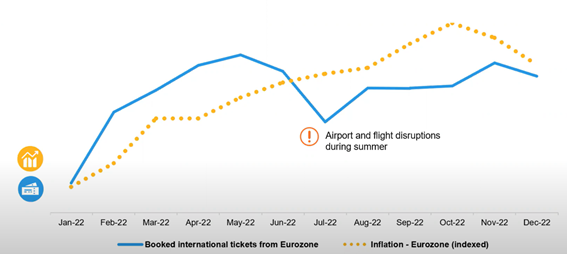

Em resultado dos fatores referidos anteriormente, resulta claro que a relação entre o crescimento da inflação e a reserva de voos na Zona Euro foi praticamente inexistente, tendo prevalecido a vontade de viajar, aliada a algumas reservas financeiras das famílias, desafiando os constrangimentos sentidos nos orçamentos familiares, coma subida generalizada dos preços de bens e serviços.

Variação da inflação e das reservas de voos, na Zona Euro, 2022

Fonte: ForwardKeys

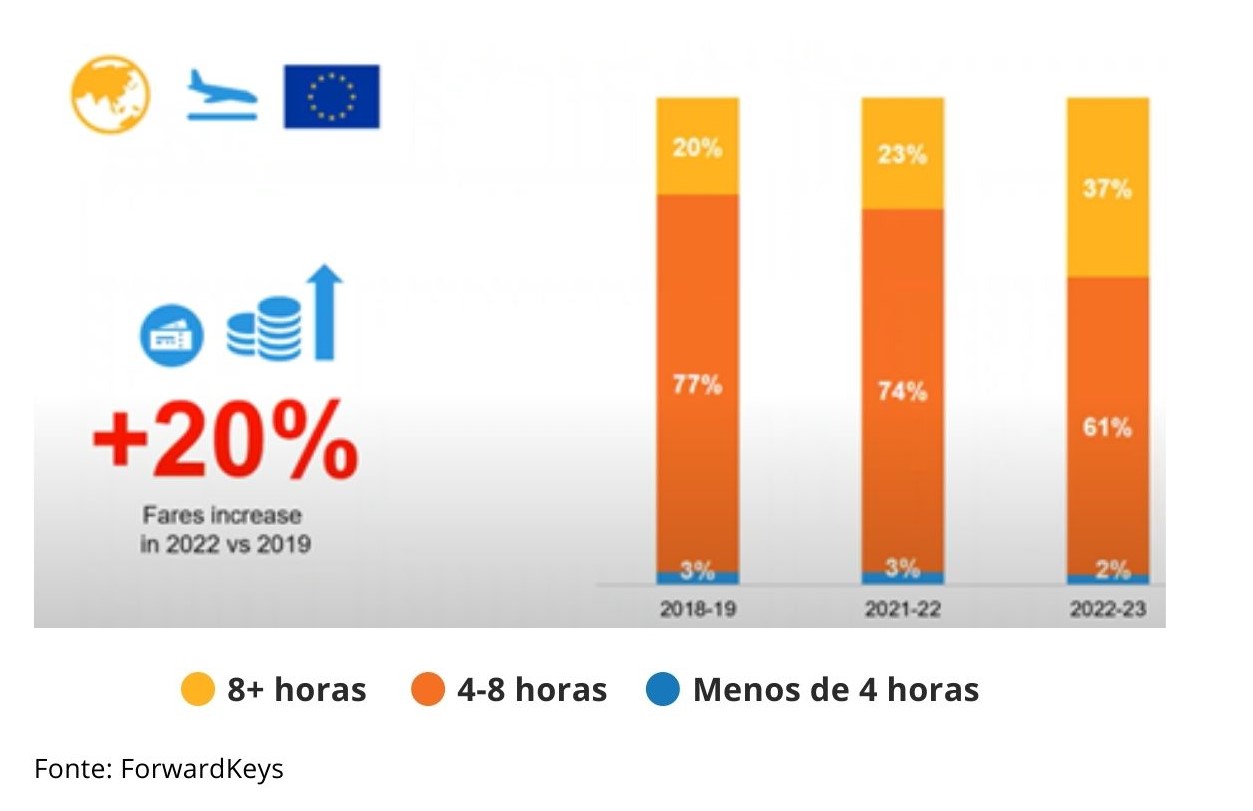

A situação de guerra na Ucrânia também impacta o turismo, como em muitas outras áreas da atividade económica. Mas para além dos efeitos indiretos, te também efeitos mais diretos e sentidos diretamente por quem viaja. Por razões de segurança, há sérias limitações de utilização do espaço aéreo no leste europeu, pelo que as viagens intercontinentais que habitualmente utilizavam aquele espaço, tiveram que alterar as suas rotas, com consequências diretas no aumento de tempo de viagem e aumento de custos das mesmas.

Aumento da duração das viagens aéreas para evitar zona de conflito

Fonte: ForwardKeys

A ForwardKeys avança já com previsões para o próximo verão, com praticamente todo o espaço europeu a recuperar para níveis muito próximos dos verificados em 2019, mas com uma marcada liderança dos países do sul, tradicionais destinos de praia, e das ilhas britânicas. Os países de leste irão recuperar de forma mais lenta.

Procura para os destinos europeus, verão 2023 Vs. 2019

Fonte: ForwardKeys

O Reino Unido, segundo maior mercado emissor europeu e primeiro para Portugal, assistirá, provavelmente, a uma significativa recuperação do volume de fluxos de outbound anteriores à pandemia. Nestas circunstâncias, Lisboa (+31%) ocupa um lugar no TOP-5 dos destinos europeus, com origem no Reino Unido, tendo em conta as reservas já existentes para o próximo verão.

TOP-5 dos destinos mais resilientes na Europa, para partidas do Reino Unido - 2023 Vs. 2019

Viajantes

De modo a discernir as mais recentes tendências em termos de evolução da procura internacional, a TripAdvisor apresentou alguns resultados baseados no seu mais recente inquérito lançado à escala global, percebendo expetativas e comportamentos de viajantes oriundos de mercados de todas as regiões mundiais.

Um primeiro aspeto a tomar em consideração é a enorme vontade das pessoas voltarem a viajar depois de dois anos com os movimentos altamente limitados. Resultado disso mesmo, são os 93% de entrevistados que afirmaram estarem a planear viagens para os próximos doze meses. A esmagadora maioria viajará por lazer (86%), enquanto uma minoria (27%) viajará em negócios.

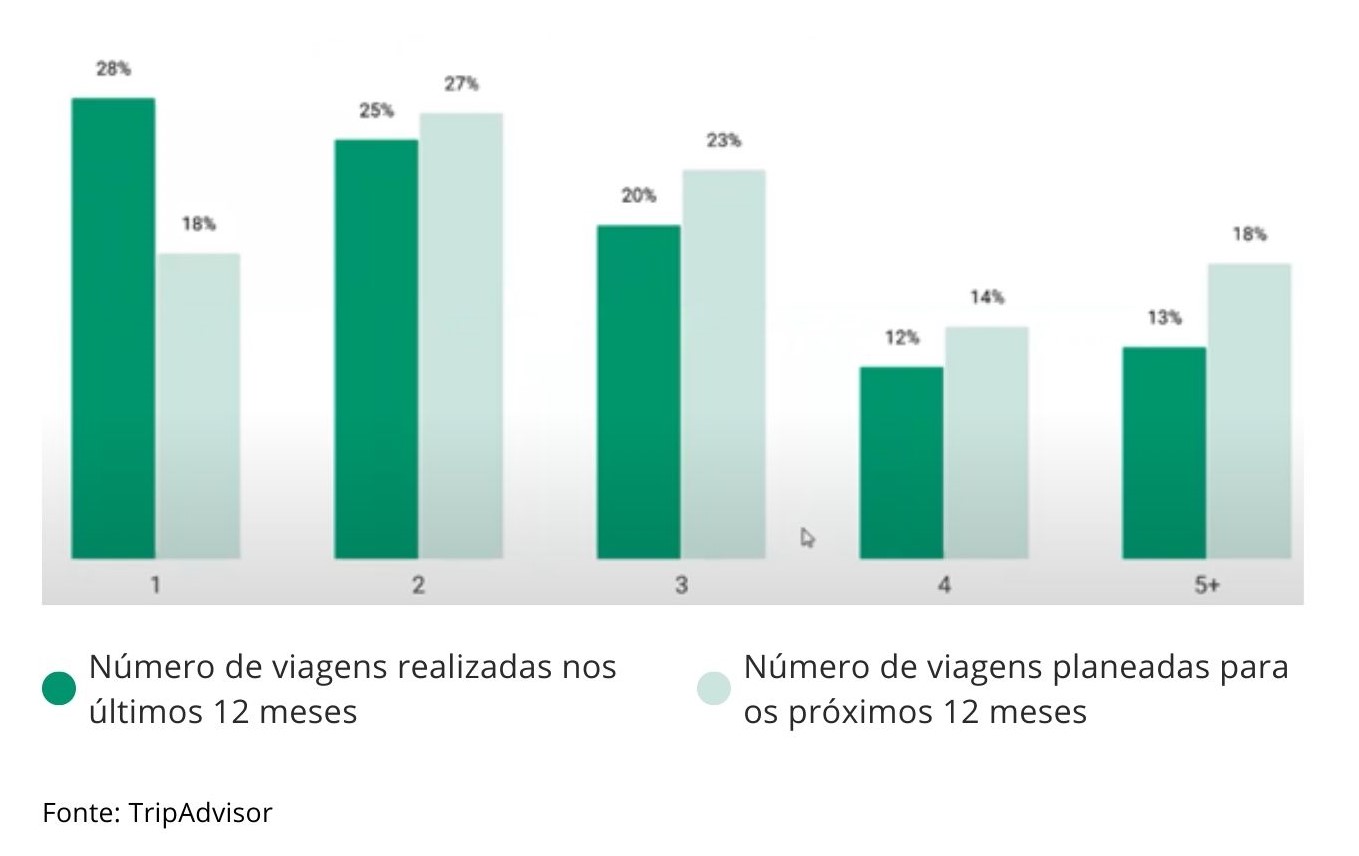

Entre os inquiridos, 55% responderam estarem a planear três ou mais viagens para os próximos doze meses, um aumento de 25% face ao período anterior. O destaque recai sobre os 25% que declararam já ter viajado quatro ou mais vezes no último ano. Uma maioria de 55% tenciona viajar três ou mais vezes no próximo ano.

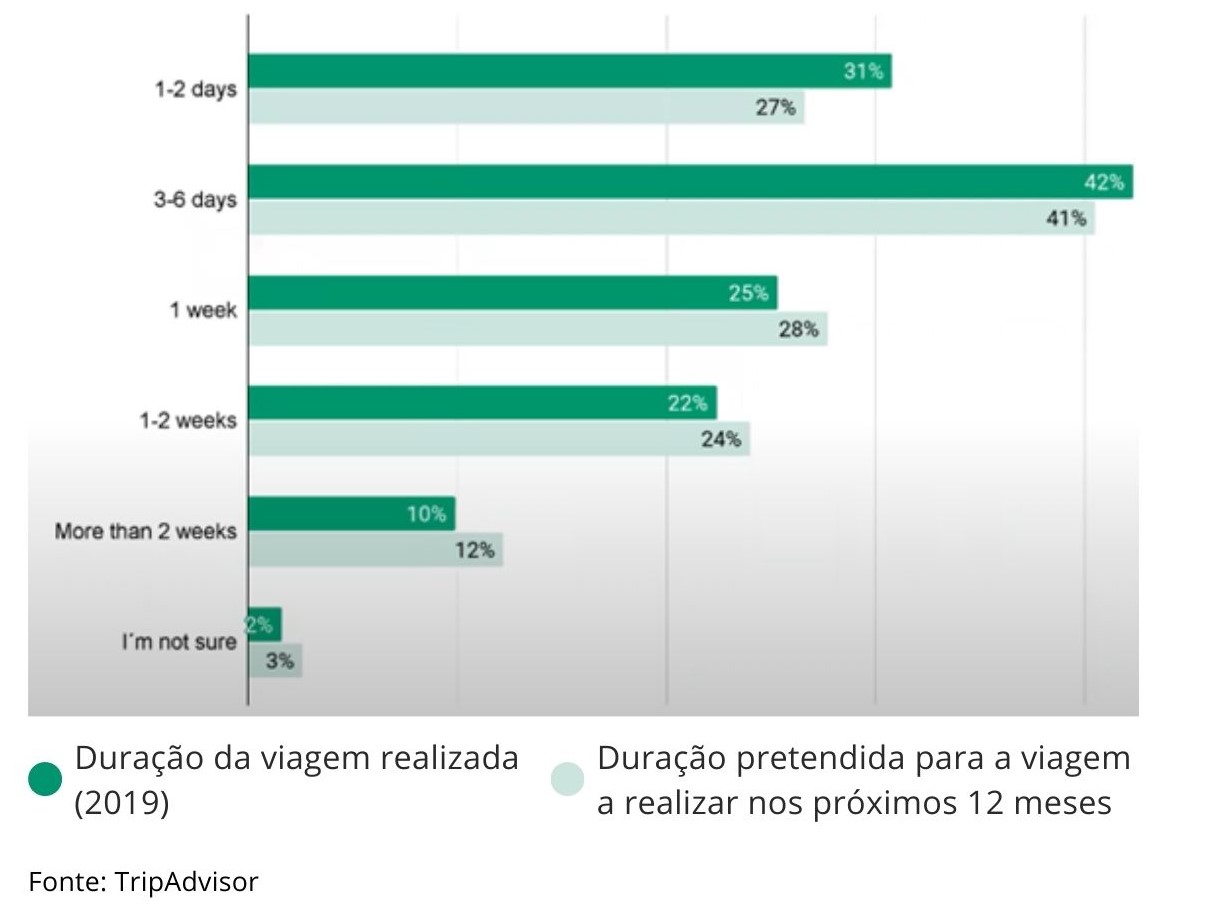

Realização e planeamento de viagens nos últimos 12 meses e para os próximos 12 meses

A par da maior propensão para o aumento do número de viagens a realizar, também a duração das viagens apresenta tendência de variação no mesmo sentido. Comparando os resultados entre a prática pré-pandémica e a atual, é facilmente constatável uma diminuição das viagens com duração inferior a uma semana, acompanhada pela tendência inversa nas viagens com duração superior a uma ou mesmo duas semanas.

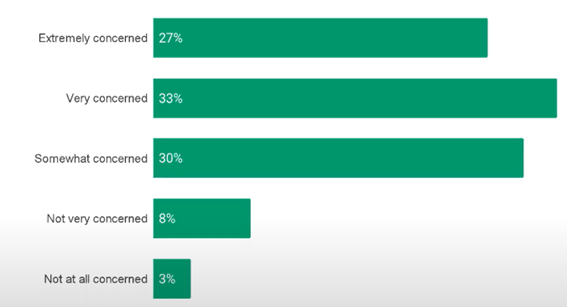

A instabilidade e incerteza que caraterizam a atual conjuntura internacional, e já anteriormente referidas, são vividas com precaução por uma parte substancial dos entrevistados. De facto, 90% referem estar preocupados, em vários graus, coma situação e com o modo como poderão vir a ser diretamente afetados. O nível de preocupação parece afetar com diferentes impactos as diferentes faixas etárias, com os mais jovens a revelarem níveis de preocupação menos elevados do que as gerações mais velhas.

Preocupação dos viajantes com o aumento da inflação

Fonte: TripAdvisor

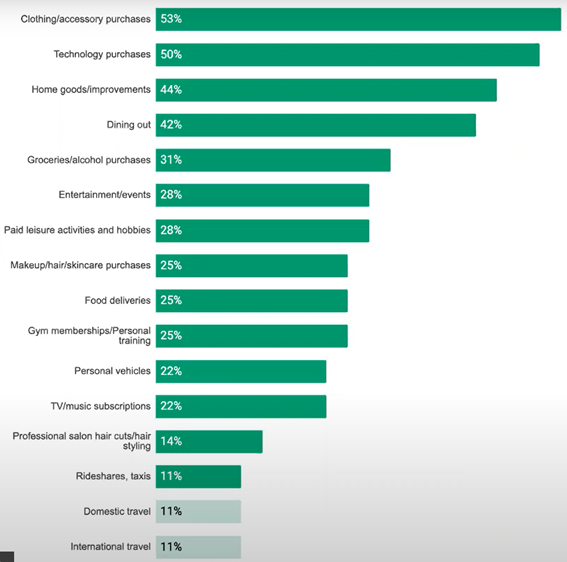

Apesar do impacto negativo que a alta generalizada dos preços dos bens e serviços está a ter sobre os orçamentos familiares, as pessoas parecem estar muito pouco dispostas a deixar de viajar. Quando questionadas sobre que tipo de rúbricas estão dispostas a rezir os seus gastos, as viagens, quer domésticas, quer internacionais, são as últimas a ser mencionadas. A opção parece passar por cortar despesas noutras classes de bens e serviços, de modo a não comprometer o nível de poupança necessário que lhes permita continuar a viajar.

Classes de bens e serviços em que os inquiridos estão dispostos a diminuir as despesas

Fonte: TripAdvisor

A retoma do ato de viajar está de regresso e numa dimensão assinalável. Apesar de possíveis restrições, as viagens aparentam ter ganho uma importância acrescida entre as opções de vida dos cidadãos. Por outro lado, as próprias viagens aparentam ter ganho uma importância maior, estando as pessoas disponíveis para viajar por períodos mais prolongados, enriquecendo a sua experiência e gastando mais, procurando aumentar a qualidade das vivências adquiridas nos destinos.