Publicação

Ressurgimento da aviação nos percursos intercontinentais - OAG

Segundo a OAG, tudo aponta para que os últimos efeitos da pandemia de covid-19 tenham desaparecido do horizonte da aviação comercial no seu conjunto e dos voos de longa distância (superiores a 2500 milhas náuticas) em particular. De facto, este foi o último segmento das viagens aéreas a recuperar, muito por culpa do arrastamento da decisão da China e de outros mercados asiáticos se abrirem de novo ao tráfego internacional de passageiros.

Cenário para o verão de 2023

Em comparação com o verão de 2019, as reservas atuais para o verão de 2023 em voos de longa distância estão 9% abaixo, à escala global. No entanto, esta perda é ainda fortemente concentrada no nordeste da Ásia e, mais especificamente, na China, onde ainda menos de metade dos voos de longa distância já voltaram a ter lugar. Embora nenhuma grande região mundial tenha recuperado totalmente face à situação pré-pandemia, o Médio Oriente está praticamente em linha com o verão de 2019, seguido no ritmo de recuperação pela América do Norte e pela Europa.

| Região de/para | Verão 2019 | Verão 2023 | % variação |

| África | 37,340 | 36,830 | -1.4% |

| Sudeste da Ásia | 66,277 | 58,620 | -11.6% |

| Nordeste da Ásia | 134344 | 38,886 | -33.8% |

| Europa | 284512 | 266,871 | -6.2% |

| América do Sul | 41,311 | 37,964 | -8.1% |

| Médio Oriente | 80,496 | 79,825 | -0.8% |

| América do Norte | 217,868 | 208,427 | -4.3% |

| Sudoeste do Pacífico | 139,342 | 33,341 | -15.3% |

| Outros | 41,390 | 44,490 | 7.5% |

| Total | 942,820 | 855,254 | -9.3% |

Fonte: OAG Schedules Analyser

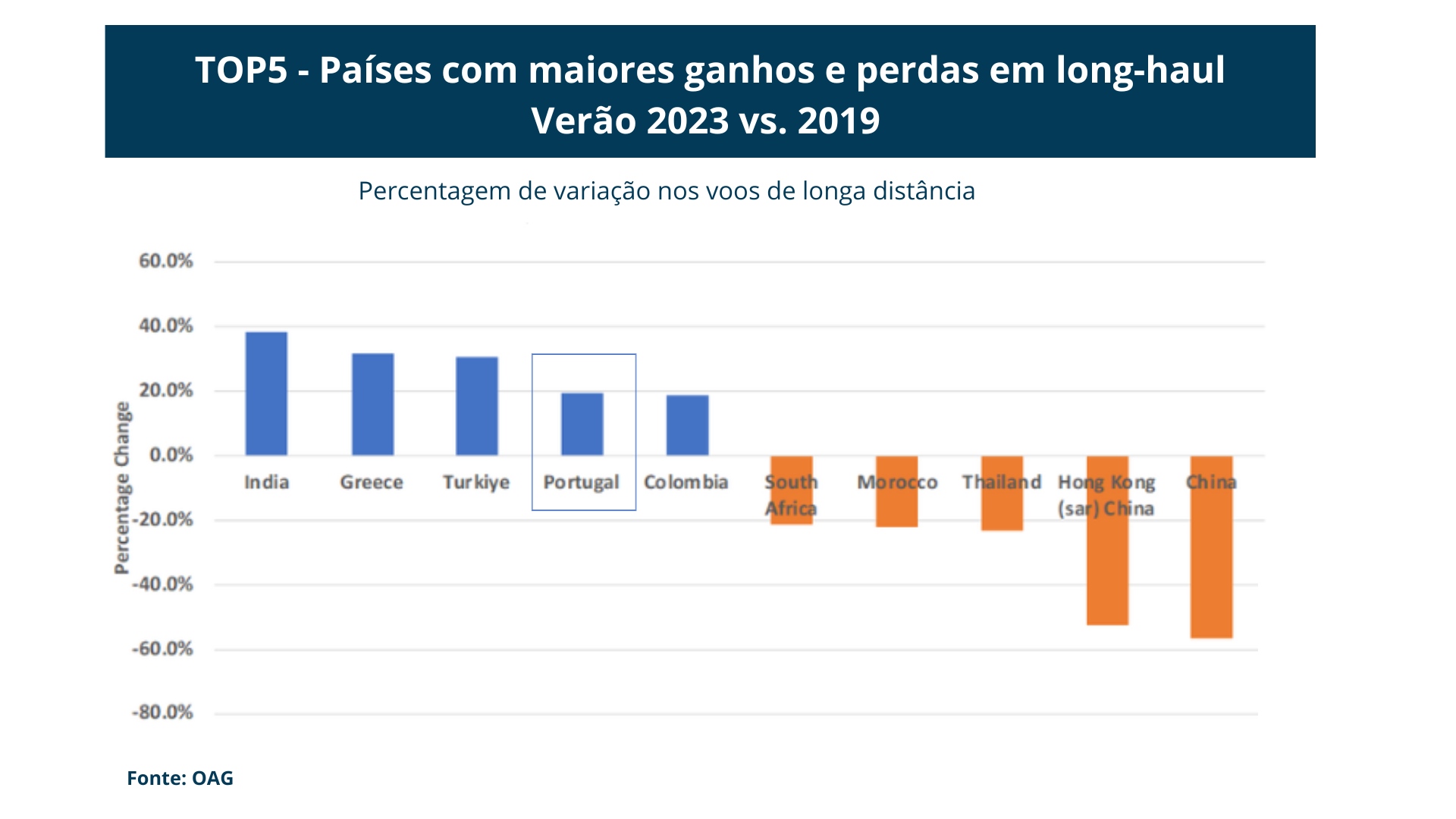

Alguns destinos europeus, entre os quais Portugal estão a beneficiar de uma conjuntura muito favorável e que resulta de um significativo acréscimo de procura com origem na América do Norte e que resulta de alguns constrangimentos que ainda subsistem na Ásia, do fortalecimento do dólar face ao euro e da aposta que as companhias aéreas norte-americanas estão a fazer para estes destinos. Por via dessa conjuntura, Portugal situa-se como o quarto destino mundial de long-haul com maior crescimento, face ao verão de 2019. De modo contrário, estão alguns dos destinos asiáticos que verificarão maiores níveis de perda.

A TAP Air Portugal é fortemente beneficiada na conjuntura atual, muito por via da retoma da operação para o Brasil e substancial reforço para a América do Norte. Numa perspetiva comparada entre o verão de 2019 e o verão de 2023 a TAP ocupa a 3.ª posição no ranking das companhias aéreas mundiais que mais cresceram.

| Companhia aérea | Verão 2019 | Verão 2023 | % variação |

| Air India | 7,021 | 9,934 | 41.5% |

| Turkish Airlines | 18,949 | 25,088 | 32.4% |

| ➤ TAP Air Portugal | 8,498 | 10,996 | 29.4% |

| Aer Lingus | 7,020 | 8,700 | 23.9% |

| Avianca | 4,236 | 5,119 | 20.8% |

| Malaysia Airlines | 4,883 | 5,827 | 19.3% |

| Ethiopian Airlines | 8,912 | 10,593 | 18.9% |

| United Airlines | 52,602 | 59,505 | 13.1% |

| EVA Airways | 6,446 | 7,214 | 11.9% |

| LATAM Airlines Group | 9,041 | 9,849 | 8.9% |

Fonte: OAG Schedules Analyser

Em resumo, apesar da redução global de 9% nos voos de longo curso neste verão em comparação com 2019, uma análise mais detalhada do mercado evidencia algumas regiões com desempenho mais favorável. Para além disso, fatores como relações cambiais mais favoráveis, gastos associados a poupanças efetuadas durante a pandemia e o relaxamento tardio das restrições de viagens em algumas partes do mundo, poderão determinar alterações ainda mais profundas, antecipando e reforçando a recuperação das viagens de long-haul.

Saiba mais: The Changing Picture of Long-Haul Travel

Outras Publicações

-

IATA Sustainability & Economics - Q1 2024

movimentos aéreos -

Recuperação total dos níveis de operação aérea mundial face à situação pré-pandémica

movimentos aéreos -

Aviação comercial em rota de superação de máximos históricos – OAG

movimentos aéreos -

Destinos mediterrânicos: aumento significativo da capacidade aérea nos últimos 10 anos – OAG

movimentos aéreos -

Aviação comercial consolida cenário de recuperação face aos três anos anteriores – OAG

movimentos aéreos -

Evolução da procura de transporte aéreo até à 4.ª semana de maio de 2023 – OAG

movimentos aéreos -

Procura aérea internacional em alta nos dois primeiros meses de 2023

movimentos aéreos -

Voos domésticos ultrapassam valores homólogos de 2019

movimentos aéreos -

EASA divulga Relatório Ambiental da Aviação Europeia 2022

movimentos aéreos -

Evolução da procura de transporte aéreo à escala global – OAG

movimentos aéreos