A Amadeus procedeu à publicação da versão mais atual do seu boletim dedicado ao alojamento. Segundo os dados apresentados, e considerando os dados globais, em junho, todas as regiões mundiais terão ultrapassado os resultados obtidos em julho de 2019.

As marcas e as OTA’s continuam a verificar bons desempenhos, em termos de reservas, à custa das vendas diretas. A Europa lidera as diferentes regiões mundiais, com níveis de reservas a rondar os 70%, desde maio e em linha com o verificado em junho e julho de 2019.

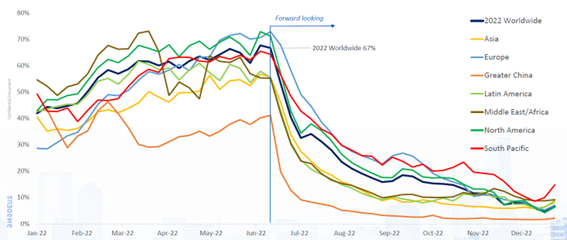

Na América do Norte as reservas já existentes para julho estão em linha, ou já ultrapassam as verificadas em igual período de 2019. Em junho, a taxa de ocupação à escala mundial foi de 67%, 2% acima do que no mesmo mês de 2019, 13% acima do que em junho de 2021 e + 39% do que em junho de 2020 (gráfico 1).

Gráfico 1 - Taxa de ocupação nas principais regiões mundiais, 2022

Fonte: Amadeus Demand 360º

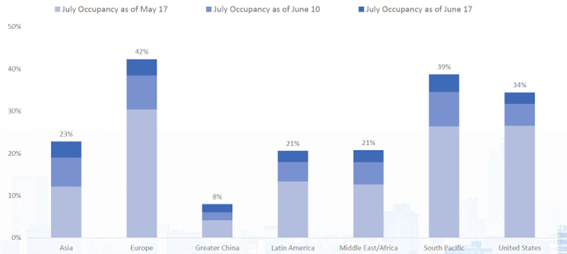

Segundo os dados recolhidos até 17 de junho, a Europa era a região com maiores taxas de ocupação, seguida pelo Pacífico Sul e pelos Estados Unidos da América. A generalidade dos países asiáticos e especialmente a China apresentam os valores mais baixos, muito por conta da persistência de importantes surtos de Covid-19 (gráfico 2).

Gráfico 2 – Taxa de ocupação para maio nas diferentes regiões mundiais, até 17 de junho

Fonte: Amadeus Demand 360º

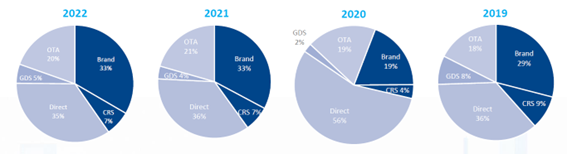

A importância relativa dos diferentes canais de distribuição parece ter voltado a alguma normalidade pré-pandemia, com as vendas diretas e as OTA’s a recuperaram para as suas posições iniciais, depois de durante os períodos mais severos da pandemia as vendas diretas terem quase atingido os 60% e as marcas terem ficado reduzidas a 19% (gráfico 3).

Gráfico 3 – Evolução da importância relativa dos canais de distribuição, à escala mundial, para o mês de julho, entre 2019 e 2022

Fonte: Amadeus Demand 360º

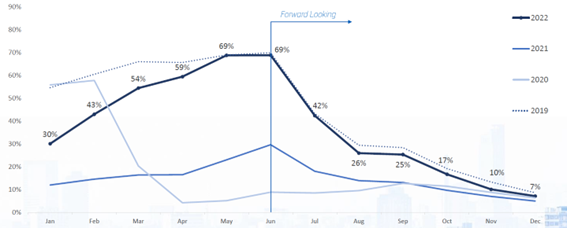

A taxa de ocupação na Europa em maio e junho deste ano terá estado muito próxima dos 70%, o valor mais elevado registado para estes meses desde 2019. De facto, quer em 2020, quer em 2021, em resultado do início da pandemia na Europa e um ano mais tarde de um dos mais fortes surtos da variante delta, as taxas de ocupação então verificadas foram historicamente baixas. Com base nas reservas já existentes até ao momento, é possível prever que até ao final do ano se assistirá a uma forte aproximação aos resultados observados nos diferentes meses de 2019 (gráfico 4).

Gráfico 4 – Taxas mensais de ocupação na Europa, com base em reservas existentes em junho

Fonte: Amadeus Demand 360º

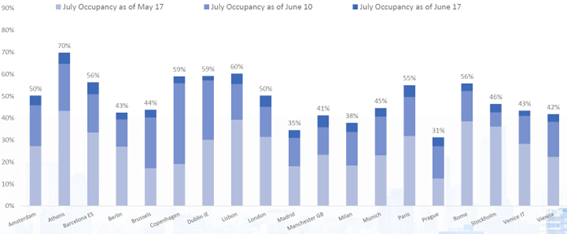

Lisboa ocupava a segunda posição entre as principais cidades europeias nas reservas para junho feitas até dia 17 de junho, com valores próximos dos 60%, sendo que se encontrava na sétima posição no mês anterior. Atenas (70%) liderava, sendo o único destino europeu com valores superiores a 60%. Entre os maiores destinos ibéricos, Lisboa liderava claramente, com um resultado superior a Barcelona e com uma grande vantagem sobre Madrid (gráfico 5).

Gráfico 5 - Taxa de ocupação para junho nas maiores cidades europeias, até 17 de junho

Fonte: Amadeus Demand 360º

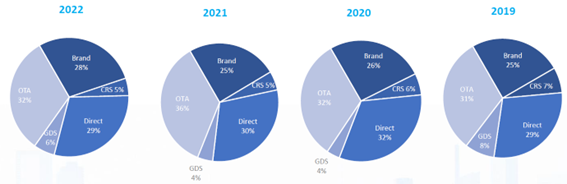

A importância relativa dos diferentes canais de distribuição na Europa parece ter voltado a alguma normalidade pré-pandemia, com as vendas diretas e as OTA’s a recuperaram para as suas posições próximas das iniciais, depois de durante os períodos mais severos da pandemia as vendas diretas terem atingido os 45% e as OTA’s terem descido para 23%. Neste momento, as OTA’s conseguiram recuperar a sua quota pré-pandemia aparentemente em detrimento de mecanismos alternativos como os GDS e CRS (gráfico 6).

Gráfico 6 – Evolução da importância relativa dos canais de distribuição, à escala europeia, para o mês de julho, entre 2019 e 2022

Fonte: Amadeus Demand 360º